本コラムは、ダイヤモンド社発行の「DX戦略の成功のメソッド~戦略なき改革に未来はない~」の第5章の抜粋記事です。

試し読み

ビジネスモデルDX

(1)成果獲得のポイント

日本企業はデジタルを活用してマイナス(弱み)をプラスマイナスゼロにしようとする。それに対し欧米企業はデジタルをプラス(強み)に使い、コアコンピタンス(他社にはまねのできない核となる強み)を確立しようと試みる。日本企業は「予算の確保が難しい」「DX人材がいない」などの理由で〝IT化〟レベルのデジタル導入にとどまり、これがビジネスモデルDXを阻害している。

海外に目を向けると、新規製品・サービスの創出やビジネスモデルの根本的な変革に取り組む企業がほとんどだ。日本企業はデジタル技術でビジネスプロセスを変革する挑戦意欲を持つ経営層が少なく、目で見てわかりやすい業務効率化や経営数値に表れる生産性向上にとどまっていることが大きな問題である。ビジネスモデルDXは、デジタル技術によって自社のビジネスモデルを変革することであり、そのために必要な情報を収集・蓄積するとともに、経営層の意識を変えることが重要である。

① 経営環境と顧客ニーズを把握する

「情報を制する者がビジネスを制する」といわれるように、ビジネスモデルDXにおいても自社を取り巻く経営環境や顧客ニーズに関する情報を把握しておくことが重要である。

具体的には、自社を取り巻く外部環境(国内・海外の経済情勢、マーケットの変化、競合他社の戦略、先端テクノロジーの動向、新規参入企業・代替品の脅威)や内部環境(自社のバリューチェーンの状況、事業の強みと弱み)を分析し、「真の顧客は誰か」「新たな成長市場は何か」「ニッチなホワイトスペース(未開拓の空白市場)はあるか」などを探る。また、キャッチアップすべき競合他社や手本としたいベンチマーク企業の設定、経営コンサルタントや大学研究機関など外部有識者の活用、顧客が抱えるペインポイント(悩みの種)、新たなライフスタイルやトレンドに対するニーズを調べ、新たなビジネスモデル創出を検討する。

既存顧客を分析し、自社の差別化ポイントを明らかにすることも重要である。なぜ、自社は今の顧客から選ばれているのか。どうして競合他社は選ばれないのか。自社が既存顧客に選ばれる理由を知ることで、競争優位性につながる差別化要因(コアコンピタンス)や、それを生み出すケイパビリティー(組織的能力)などが浮き彫りになる。

また、デジタル技術の動向からも目を離してはいけない。注目のキーワードは「生成AI」と「パーソナライズ化」である。生成AIは前述したように今後のサービス開発で新たな境地を切り開く可能性が高いため、AI技術を活用できる人材育成が急務である。AIの利用においては、著作権や商標、意匠権、肖像権などの知的財産権や情報漏洩リスク、情報の正確性の見極めなど、法的・倫理的な問題に注意する必要があるが、個人の趣味趣向に合致した高精度のパーソナライズサービスの提供が可能になっており、ビジネスモデルとの掛け合わせによる今後の成長が期待できる。急成長しているプラットフォーム、利用者が拡大しているソフトウエア、AI技術の進歩、海外(特に米国)で注目されているIT系スタートアップ企業やデジタルサービスなどをモニタリングして、デジタル技術のトレンドを押さえる。

当然、自社が現在保有・運用しているデジタルインフラも精査しておきたい。たった1本の古いLANケーブルが、業務の非効率の原因になっているケースもある。また会社の命運を握る重要な社内システムが〝ワンオペ(1人の担当者がすべての運用を任されている状態)〟で維持されており、体調不良や退職によって誰もシステムトラブルに対処できないという職場も多い。

② 自社のMVV(ミッション、ビジョン、バリュー)を確認する

経営理念や社是はあるが、ミッション、ビジョン、バリューで構成されるMVVを定めていない企業が多い。MVVは企業における行動の原点ともいうべき、きわめて重要な経営方針である。したがって、自社の事業活動の根幹に関わるビジネスモデルDXを進める前に、まずMVVが策定されているか、また明確になっているかを確認したい。MVVがない、または不明確なのに、そもそものDXの目的となる「DXビジョン」を設定できるはずがない。

現在は省庁もMVVを策定する時代である。例えば、日本のDXの司令塔であるデジタル庁は、ミッションを「誰の何のために存在するのか」、ビジョンを「組織としてのあるべき姿とは何か」、バリューを「どのような価値観を持ち、日々どのように行動すべきか」と定義した上で、それぞれを次のように策定・公表している。

「誰1人取り残されない、人に優しいデジタル化を。」(ミッション)

「優しいサービスのつくり手へ。大胆に革新していく行政へ。」(ビジョン)

「1人ひとりのために 常に目的を問い あらゆる立場を超えて 成果への挑戦を続けます」(バリュー)

また同庁では策定して終わりにせず、組織文化の醸成を目的にさまざまな形でMVVを活用している。具体的には、MVVを体現した組織と個人を表彰しロールモデルとして庁内で共有する「MVV Award(アワード)」や、40人程度の有志がMVVの浸透活動を組織横断的に行う「バリューアンバサダー」、バリューに基づいて多面的な人事評価を行う「360度レビュー」の導入などである。

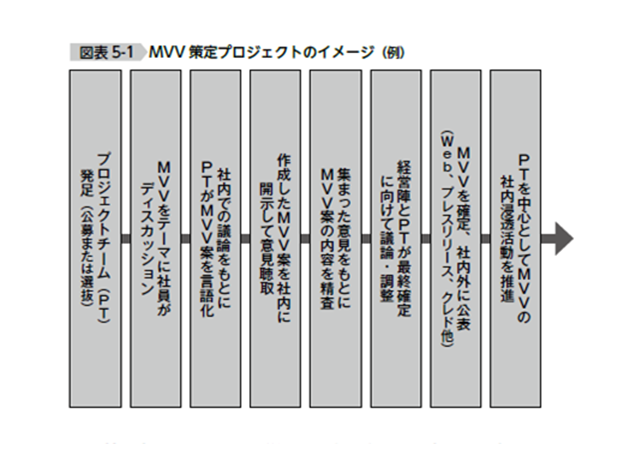

MVVがない、または改訂したい企業は【図表5‐1】のイメージで進めるとよい。社員のディスカッションにおいては、「自社の原点は何か」を見つめ直す必要がある。創業者が経営理念に込めた思いや創業以降の自社の成り立ちを知り、会社を存続させるために何を大切にして、どう具体化してきたのかを探る。こうした自社の原点に立脚し、中長期的視点からMVVを策定・改訂していく。

そしてMVVに基づき、自社のDXビジョンを策定する。ここで注意したいのは、DXの推進はあくまで手段であるということだ。自社のMVVに対し「テクノロジーを軸に自社がどのような社会を目指し、そのなかでどのような役割(どのような課題解決に貢献するのか)を果たしていくのか」が議論されているかどうかである。このDXビジョンを明確にしない限り、ビジネスモデルDXに向けた戦略やアクションプランを策定することはできない。

③ ビジネスモデルDXの方向性を構想する

DXビジョンを策定した後は、それを具体化するビジネスモデルの方向性を考える。ビジネスモデルDXは大きく3つのカテゴリーに分けられる。

1つ目は「バリューチェーンへのDX実装」。非効率さの解消(コストとリスクの最小化)を目的にデジタル化を進め、省力化によって高収益モデルへと変革させる。例えば、アスクルは革新的バリューチェーンの構築を目的に、物流プロセスでのAIロボットの導入(搬送、ピッキング、荷下ろし)による省人化を進め、従業員の労働負荷軽減や無駄なコストの抑制を実現している。

2つ目が「サービス自体のデジタル化」だ。労働集約的なサービスをデジタル化することにより、新たなビジネスモデルへと変革させる。例えば小松製作所(コマツ)は、ドローン(三次元測量)やIoT(ICT建機)、デジタルツイン(シミュレーション)、AI(施工計画・管理)、クラウド(プラットフォーム)などを活用し、1万件以上の現場で安全性・生産性・環境適応性の高い施工を実現している。

そして3つ目は「新たな付加価値の創造」。ユーザー(利用者)とサプライヤー(供給者)をつなぐ〝場〟を創造したり(プラットフォームビジネス)、「誰に(ターゲット層)×何を(製品・サービス)×どのように(提供する仕組み)」という組み合わせや中身を変えたり(サブスクリプションやシェアリングなど)して、新たな付加価値を創造する。例えば、丸井グループはアパレル商品を仕入れて売る百貨店型の小売業から、店頭で採寸やカウンセリングを行ってネットから注文するD2Cブランドやサブスクリプション型ビジネスなど、デジタル主体の非物販売り場で店舗を構成する〝モノを売らない(非物販)小売業〟に転換。従来とは異なる収益構造にシフトし業績を大きく改善させた(後述)。

いずれのカテゴリーを選択するにせよ、自社のMVVとDXビジョン、そしてコアコンピタンスを理解した上で、デジタルを手段として戦略を立て、アクションプラン(行動計画)に落とし込む必要がある。その過程で戦略の推進に必要な情報システムや人的資本を把握し、新規導入や更新、補強、育成を図ることが求められる。

(2)【実装事例】丸井グループ/「売らない化」のビジネスモデルに転換

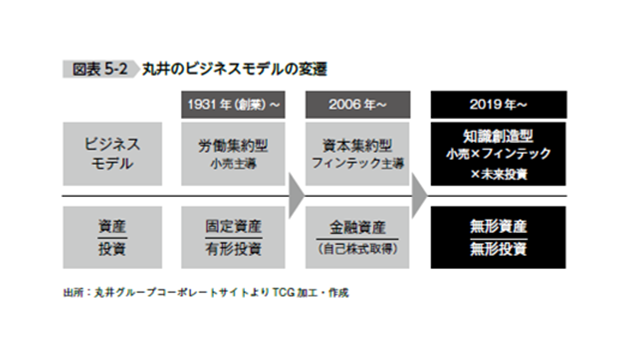

ファッションビルの「OIOI(マルイ)」を全国展開する丸井グループ(本社・東京都中野区)は、売上高経常利益率が約17パーセント(2023年3月期)と小売業では屈指の高利益率を誇る成長企業である。同社は東証プライム市場の業種区分こそ「小売業」だが、売上げの約7割をクレジットカード事業(フィンテック事業)が占めており、実質上は〝金融業〟の会社である(2023年8月現在)。ただ、2016年3月期時点では小売業の売上げが約7割を占めていた。この数年間で小売りと金融の売上構成比が逆転したのは、デジタル化を推進して抜本的にビジネスモデルを変革したからにほかならない。

① 企業概要

同社は1931年、家具を月賦販売(月々の分割払い)する店として創業した。小売りと金融(信用取引)を掛け合わせる商法は創業当時からであった。戦後は百貨店業へ進出し、1960年に日本企業で初めてクレジットカード(のちの「赤いカード」)を発行。高度経済成長期の1970年代にアパレル・ファッション分野へシフトして業容が拡大させた。また2006年成立(2010年施行)の「改正貸金業法」を機に、ハウスカード(発行企業の店舗でのみ利用可能なクレジットカード)だった「赤いカード」を汎用カード(国際信販ブランドと提携し利用範囲が特定加盟店に限定されないクレジットカード)の「エポスカード」に切り替え、収益構造をキャッシングからショッピングクレジット(リボルビング払い)へと転換させた。

2014年には取引先(テナント)との契約形態を、「消化仕入れ」方式(商品が売れた時点で取引先からの仕入れを計上する百貨店特有の取引形態)から、売り場区画ごとに期限を決めて賃貸借契約を結ぶ「定期借家」方式(以降、定借化)へ切り替えを進め、店舗事業構造を百貨店型からショッピングセンター型に転換した。この定借化によって、売り場区画の相場賃料分の売上げを確保できるテナントに入れ替えが進み、店舗の収益効率を高めることにつながった。同時に飲食や雑貨、ホビー、カルチャーなどのテナントを積極的に誘致し、従来のヤングファッション中心の店づくりから脱却を図った。

この定借化は、百貨店やショッピングセンターへの出店を断られやすいEC販売主体の小売店のテナント出店を取り込むことも狙いであった。その結果、2013年度(2014年3月期)の時点では消化仕入れが7割、定借が1割だったが、2023年3月期は定借が9割、消化仕入れが1割と逆転している。

同社の成長の主役は売上げの7割近くを占める「フィンテック事業」であり、主な内訳は分割・リボ手数料、加盟店手数料、カードキャッシング利息などである。カード会員数は731万人(2023年3月期)、カードクレジット取扱高は3.6兆円に達し、粗利益(売上総利益)全体の7割超を占めるドル箱事業となっている。

現在、同社は小売り・フィンテックに続く事業の柱として、新規事業投資(社内向け)と共創投資(社外向け)による「未来投資」事業を推進中である。このうち共創投資はスタートアップ企業やファンドなどに出資し、社外と既存事業とのコラボレーションによるシナジーで貢献利益とファイナンシャルリターンの両方を得ることが目的である。同社では今後、小売り、フィンテック、未来投資という三位一体型のビジネスモデルと無形投資(ソフトウエア、人材・研究開発、新規事業)の促進を通じ、知識創造型のビジネスに進化させることを目指すという【図表5‐2】。

② ビジネスモデルにおける課題

2006年から2010年にかけて、同社に大きな影響を及ぼす出来事が6つ発生した。1つ目は、2006年に可決・成立(完全施行は2010年)した「改正貸金業法」である。上限金利の引き下げと総量規制(年収の3分の1を超える貸し付け禁止)により、「赤いカード」のキャッシングサービスで多額の金利収入喪失と過払い金返還が発生。安定的かつ新たな収益源の創出が求められた。

2つ目は、「キャッシュレス化」である。2007年に交通系ICカードの「PASMO(パスモ)」やセブン&アイ・ホールディングスの「nanaco(ナナコ)」、イオングループの「WAON(ワオン)」など電子マネーの発行が相次ぐなど、クレジットカード以外のキャッシュレス決済手段の普及が進んだ。

3つ目は、アップルのスマートフォン「iPhone」が日本国内で初めて発売されたことである(2008年7月11日)。これを機にEC利用者が飛躍的に伸び、ネットショッピングが完全に定着した。店に足を運んでモノを買うという購買行動が当たり前ではなくなり、書籍や衣料品を中心に消費者の「実店舗離れ」が進んだ。

4つ目は、シェアリングエコノミー(個人が保有するモノ・場所・スキルなどをネット上で共有する経済活動)の台頭である。個人間の民泊(民家での宿泊)を仲介する「Airbnb(エアビーアンドビー)」(2008年設立)や配車アプリの「Uber(ウーバー)」(2009年設立)が米国でサービスを開始。商品を所有することに価値を感じる「モノ消費」から、商品を利用する体験そのものに価値を見いだす「コト消費」に消費者ニーズが変化していった。

5つ目は、リーマン・ショックである。これ以降、世界規模で金融不安が発生し、日本経済も急激に悪化。人件費削減を急ぐ企業が続出し、家計の実質可処分所得の減少で国内消費は大いに冷え込んだ。消費者の低価格志向はさらに強まり、特に百貨店業界では消費者が実店舗で商品の価格や性能を確認した後、他のオンラインモールから最安値で買う「ショールーミング」が深刻な問題となった。

そして6つ目が、「人口減少」である。少子高齢化が進む日本では、2008年をピークに総人口が一貫して減り続けている。国内人口の減少は、そのまま国内消費の縮小に直結する。また少子高齢化の進展によって、消費の主役が若年層・ファミリー世帯から高齢者層・単身世帯への移行が進んだ。さらにはリーマン・ショック以降の賃金の伸び悩みで嗜好品である衣料品への支出意欲が減退。とりわけヤングファッション市場の低迷が顕著となった。

これら6つの環境変化に直面した同社は、従来型の小売りビジネスに限界を感じデジタルによるビジネスモデルの変革に取り組んだのである。

(3)打った手と成果

同社は2017年に「CDO(チーフ・デジタル・オフィサー/最高デジタル責任者)」を任命するとともに、経営トップが参加する「デジタル化推進委員会」を設置。全社横断でDXを推進して事業構造転換のスピードアップを図った。そして2019年、新たな店舗戦略として公表したのが「デジタル・ネイティブ・ストア」構想だ。これは店舗でモノを売ることを前提にするのではなく、デジタルを起点として店舗で体験や顧客とのエンゲージメントの場を提供するテナントを拡大することで差別化を図るものだ。つまり「モノを売る店」から、「モノを売らない店」という従来の小売業にはなかったビジネスモデルへの転換である。これは前述したビジネスモデルDXの3つのカテゴリーのうち、「新たな付加価値の創造」に該当する。

具体的には、D2C(ダイレクト・ツー・コンシューマー=自社商品を自ら運営するECサイトで顧客に直接販売する業態)ブランドやコンテンツ、飲食・サービスやシェアリングブランドのテナント出店を進め、ネット上では提供できない「コト」(体験やリアルコミュニケーション)を提供する店づくりを目指す。例えば、店頭で採寸だけを行い商品の購入はネットで行うオーダースーツ店をはじめ、フリマアプリの使い方を学べる店、店頭で髪質のカウンセリングを行い自分に合ったシャンプー・トリートメントをカスタマイズできる店、定額制(サブスクリプション)でモノを貸し借りできるアプリが実際の出品物を展示する店、オンラインとオフラインの相互送客を狙うネットショップのリアル出店などである。

基本的に各テナント店頭で物販は行わず、来店客は商品購入代やサービス利用料などをそれぞれテナント企業のECサイト内で決済する。丸井グループは利用金額に応じてポイントがたまる自社カードの入会・決済を促し、会員から手数料を得る仕組みである。D2Cブランドやカウンセリング業、ウェブショップなど〝コト〟を提供する企業は、実店舗での売上げが立たないため商業施設への出店が難しかったが、同社が推進する定借化とフィンテック事業の組み合わせにより、こうした企業群のテナント入居を可能とした。

またデジタル技術を活用し、小売店を「体験を提供する場」へ転換させる取り組みの一環として、D2Cでのビジネスエコシステム(多数の企業が分業・協業によって共存共栄する仕組み)を支援する会社「ディーツーシーアンドカンパニー(D2C&Co.)」を2020年に設立。D2Cスタートアップ企業への投資に加え、同社の経営資源を活用してモノづくりやECサイトの構築、リアル店舗の出店・運営に至るまで支援する。さらにアニメやゲーム、音楽、フードテック、コスメ、ソーシャル関連などのイベントも各店で開催し、来店動機を創出している。

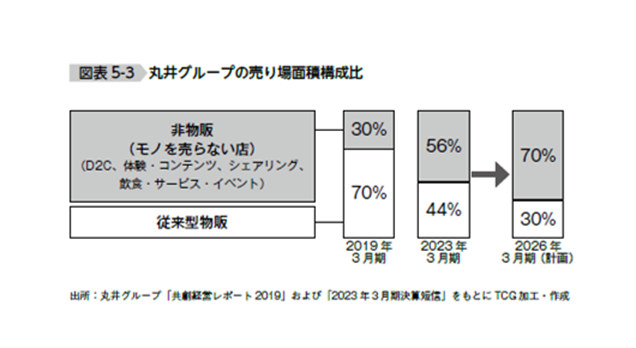

この結果、同社の非物販カテゴリーの売り場面積構成率は30パーセント(2019年3月期)から56パーセント(2023年3月期)と過半数に達した。内訳は、体験型テナントが20パーセント、食・サービステナントが30パーセント、常設イベントが6パーセントである。2026年3月期には非物販テナントの構成比を70パーセントまで引き上げる計画だ【図表5‐3】。

(4)学ぶべき成功のポイント

小売業は不安定なビジネスモデルである。今日来てくれた顧客が明日も来てくれるとは限らない。売れ筋商品を並べてみても、天気や景気の具合で客足が止まったり、ネット上の口コミやトレンドの風向き次第で売れる商品が急に変わったりする。インバウンド需要も為替相場や政治状況、感染症の流行状況などによって大きく変動する。特に、競合店の多い商業集積地やターミナル駅に立地し、買い回り品を中心に取りそろえる百貨店業態は、こうした外部要因に左右されやすく業績のばらつきが大きい。

そのため同社は、単年度ベース・仕入れ商品売り切り型というフロービジネスから、継続的に「リカーリングレベニュー」(店舗の不動産賃貸収入やクレジットカード手数料などの定期収入)を得るストックビジネスへと事業構造の転換を図った。そのため自社直営売り場や物販テナントを縮小し、デジタル技術を活用して「売ること」を目的にしないという従来の小売業ではあり得ない店づくりを選択した。

それぞれの来店客をエポスカード会員に誘導することで、テナントの家賃収入に加えてカード決済手数料も得られる仕組みを構築。一般的なショッピングセンターではテナントが売上げを伸ばしても家主のデベロッパーが得られる収入(家賃)は一定だが、同社の場合は家賃収入のほか、テナントの売上げ(エポスカード決済)が増えるほど手数料が多く入る仕組みである。これによって同社がテナントや顧客から得られる「LTV(顧客生涯価値)」は年々拡大し、翌期以降の収益化が確実なリカーリングレベニューが売上総利益の約7割(67パーセント/2023年3月期)を占めるまでになっている。

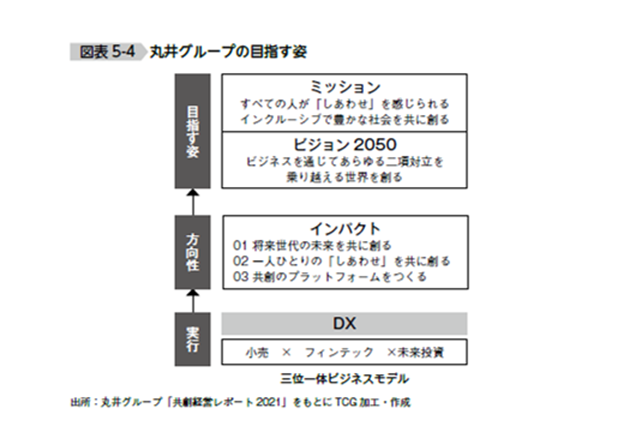

丸井グループは「すべての人が『しあわせ』を感じられるインクルーシブで豊かな社会を共に創る」ことをミッションに掲げ、その実現のため2050年に向けたビジョン(ビジョン2050)として「ビジネスを通じてあらゆる二項対立を乗り超える世界を創る」ことを宣言した。同社はその手段としてデジタル化と技術革新による事業構造転換に取り組み、今後もDXを推進する考えだ【図表5‐4】。

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

「自社がDXを通じて何を目指すのか」というビジョンからDX戦略を描き、実践すべき改革テーマへ落とし込むメソッドを提言します。