本コラムは、ダイヤモンド社発行の「DX戦略の成功のメソッド~戦略なき改革に未来はない~」の第3の抜粋記事です。

試し読み

DXリーダーの重要な役割の1つに「DX投資計画の立案」がある。ただ、DX投資といってもその領域は広い。例えば、戦略的M&A(デジタル系企業の買収など)もDX投資の範疇に入るといえるが、どのレベルを目指すかによって、また投資先の経営状況によって、投資額は一円単位から数千億円以上と幅がある。そのため本章では業種・規模にかかわらず、普遍性が高いと思われる投資対象(情報通信関連のハードウエア、ソフトウエア、コンテンツ、デジタル人件費、開発・オペレーション費、知的財産権など)に限定し、TCGが支援したクライアント企業の実績、および外部アンケート結果も勘案したDX投資の考え方とその目安について解説する。DXに関する戦略投資のすべてを包含しているわけではないため、あくまで参考として捉えていただきたい。

(1)日本企業のDX投資の現状

まず、日本のデジタル分野への投資状況を押さえておきたい。日本の民間企業での情報化投資は15.5兆円(2021年)。情報化投資のうち6割近くはソフトウエア(受託開発、パッケージソフト)への投資だった(9.1兆円)。また、情報化投資が民間企業設備投資に占める比率は17.8パーセントと、全体の5分の1近くに上る。

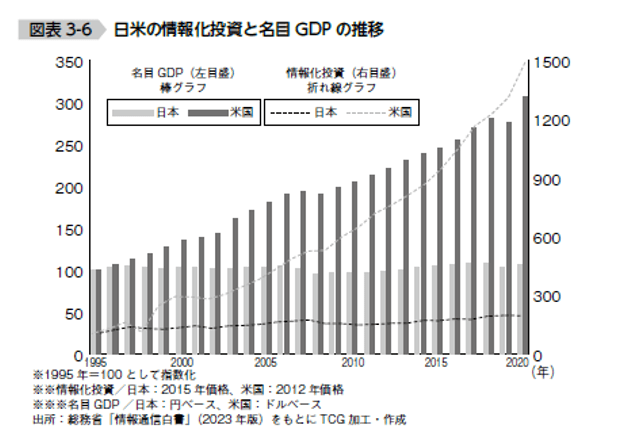

新型コロナウイルス感染症の流行(2020年)を機に日本企業のデジタルへの投資意欲が高まったのは確かであるが、米国の情報化投資の推移と比べると、日本は大きく見劣りする。 米国はほぼ一貫して右肩上がりに伸びているが、日本はそれとは対照的に緩慢な伸びにとどまっており、日米格差は1対7.8(2021年時点)と大きく広がった。この「停滞を続ける日本、成長を続ける米国」という構図は、名目GDPでも同じ動きをたどっていることに注目してほしい【図表3‐6】。バブル経済が崩壊して以降のいわゆる「失われた30年」は、日本企業のデジタル投資に対する消極的な姿勢も一因であるといえなくもない。

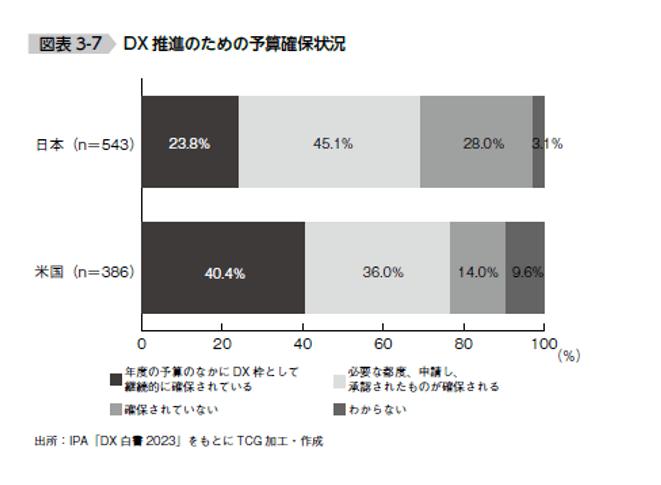

次に、IPAの「DX白書2023」からDXを推進するための予算確保について、日米企業の違いを見てみよう。米国企業は「年度の予算のなかにDX枠として継続的に確保されている」の割合(40.4パーセント)が最も高いのに対し、日本企業は「必要な都度、申請し、承認されたものが確保される」の割合(45.1パーセント)が最も高かった【図表3‐7】。

DXは中長期的視点で推進していく必要があるにもかかわらず、日本企業は一過性の取り組みに終わりがちで、米国企業に比べて継続的にDX予算が確保されていない。

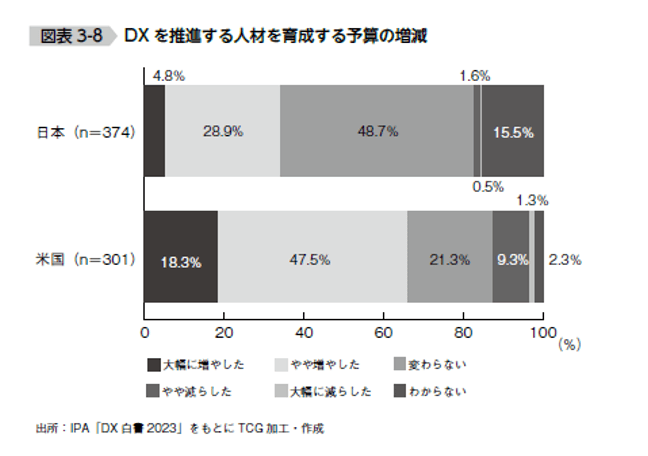

さらに、DXを推進する人材の育成予算についても、米国企業は「増やした」(「大幅」+「やや」の合計)と回答した割合が半数を超えた(65.8パーセント)一方で、日本企業は育成予算を増やした割合(33.7パーセント)が米国企業の半分程度に過ぎない。日本企業で最も多い回答は「変わらない」(48.7パーセント)であった【図表3‐8】。

多くの日本企業は「DXには〝戦略〟が必要だ」「DXを推進する人材が足りない」などと課題を認識しているものの、実際の予算配分と執行状況を見ると、米国に比べて短期・非継続的かつ現状維持の傾向が強い。「お金の使い方を見ればその人の本質が見える」というが、日本の経営者はDXが大事だといいながら、危機感を持って変革に取り組む覚悟や本気度が今一つ足りないといわざるを得ない。

(2)DX推進投資サイクル

DX投資と聞くと、システムを導入する際のイニシャルコスト(初期費用)や導入した後の保守・運用にかかるランニングコスト(維持費用)がイメージされる。そして、これらをもとにROI(Return On Investment /投資収益率)やTCO(Total Cost of Ownership /ITシステムの総保有コスト)などから費用対効果を算出して、投資判断を行う企業が多い。また投資に関連する人件費についても、開発時点や運用時点を想定し、固定費と変動費を試算して社内決議を諮っている。

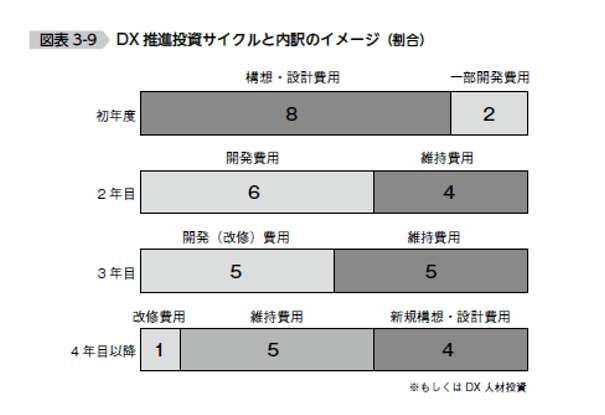

DX投資において重要なポイントは、「構想・設計段階におけるコスト」と「総投資額」を押さえることにある。【図表3‐9】は、タナベコンサルティングがこれまでに手掛けてきたDX実装支援コンサルティングの事例に基づいて試算した、4カ年でのDX投資サイクルである。初年度は検討から構想・設計、2年目が開発と受け入れテストや並行導入と本格導入まで、3年目に実際の運用と保守、4年目には新たなスペック(性能・仕様)の検討を行うというパターンである。

初年度の「DX元年」では構想・設計にコストがかかる。このサイクルでは数百万円規模の投資を想定しているが、多くの企業ではこの構想・設計段階で発生するコストを考慮していない。DXビジョンや全社のデジタル化(IT化)構想が確立されていない企業の場合は、その設計からスタートするため、初年度にはシステム自体の開発コストが大きく発生せず、外部パートナーのアドバイザリー費用、または開発ベンダーとの要件定義で発生する工数が発生コストの多くを占める。保守・運用を想定したソフトウエアエンジニアの採用などもこの時期に必要となってくる。そして2年目に本格的なシステム開発が始まる。受け入れテストの段階で他のシステムとの互換性やデータ結合などの必要性から、改修費用が発生することが多い。これらの改修コストを3、4年目で徐々に逓減させていきながら実務との親和性を高めていくのが一般的である。

① 構想・設計段階におけるコスト

まず初年度の構想・設計段階は大きく2つのフェーズに分かれる。

1つ目のフェーズは、システム開発ベンダーを決めるまでの期間である。DX推進部門メンバー、情報システム部門メンバー、経営企画メンバー、そして関係者らが導入するシステムについて、その目的、効果、現状の業務プロセス上の課題やボトルネックの特定、同業ライバル他社が採用しているシステムとの比較、対象範囲について侃々諤々の議論をし、複数のベンダーの提案を見比べながら、経営陣へのプレゼン資料を作成して意思決定の獲得までを指す。

2つ目のフェーズは、選定したベンダーと契約を取り交わした後、システム開発の前工程である要件定義・基本設計・詳細設計を行う。導入・開発に至るリードタイムは、そのシステムの規模と投入する人員によって大きく異なるが、特に「システム開発ベンダーを決めるまでの期間」に投入するコストを計算していない企業が多い。通常業務を抱える兼任社員が寄り合い所帯でDX推進を立ち上げるため、「見えないコスト」や「埋没費用」(回収不能なコスト)となりスルーされてしまうのである。

コストの認識がないと、通常業務の合間に行われる副業務であるがゆえ、不十分な検討のままにシステムが導入されやすい。その結果、稼働と同時にたびたび不具合が発生し、その都度処理を行うため継ぎはぎ的なコストが生じ、逐次対応に追われたキーパーソンが過度な負担と疲労で途中離脱、プロジェクトそのものが座礁してしまう―。内製化にこだわるあまり検討時間がかかり、モチベーションが下がるといったケースもよく見られる。開発検討段階もDXの重要なフェーズであることを理解し、予算設計、体制側へ配慮することが肝要だ。DX推進投資の第1ボタンは、構想・設計段階におけるコストをあらかじめ想定しておくことにある。

② 総投資額

そしてもう1点は「総予算」である。

総予算とは、あるシステムに関連する投資を、中期目線で網羅的に算出したものだ。前述のTCO(ハードウエアとソフトウエアの設備投資や運用・保守などにかかる費用総額)に加えて、構想・設計段階におけるコストまで、年次のDX推進体制も含めて進捗を想定しながら算定する。

新築一戸建て住宅でたとえるなら、土地代と建物代以外にも、生活するために必要な家具、外構造園工事費、税金、祭事代(地鎮祭、上棟式など)、各種届け出や申請手続きの手数料などが付帯費用として発生するが、住宅ローンを組む際に土地と建物だけの費用を賄うことしか考えていないと、想定外の諸経費に頭を悩ませ、結果として間取りを小さくしたり、念願のキッチンのグレードを下げたりせざるを得なくなるケースと同じだ。あらかじめ発生するコストを網羅的に想定しておくことが肝要である。

話は少し逸れるが、予算策定に関して、アジャイル開発を許容できない企業のジレンマが昨今増えている。アジャイル開発とは、従来のウオーターフォール開発(全体の設計をあらかじめ固めてから、その計画に即して順次開発していく手法)とは異なり、イテレーション(設計、開発、テスト、改善を短期間で反復する手法)と呼ばれる小単位のサイクルを繰り返しながら開発を進める手法だが、一方で、当初予定した開発予算を超過し、追加予算が発生することもある点がリスクといえる。

新たなテクノロジーの採用に向いており、開発途中での仕様変更に柔軟に対応でき、ユーザビリティーの面からも開発したシステムの満足度が上がることから、経営トップにとっても魅力的な開発手法であるが、「追加予算」の概念が許容されない風土の企業では、採用したくてもできない歯がゆい開発手法である。

いずれにせよ、アジャイル開発では「追加予算枠」の設定が必要となる。キッチンのグレードを落とす選択をするのではなく、システム運用に携わる当事者として増額する可能性を受け入れ、「余白=追加予算」を織り込んだDX投資ライフサイクルを描くことをおすすめする。

(3)DX投資の目安

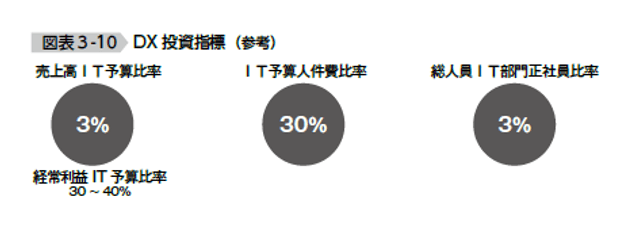

TCGでは、これまでのコンサルティング実績を踏まえた上でIT投資の目安となる参考指標を試算している。ここでは、そのうち代表的な3つの指標である「売上高IT予算比率」「IT予算人件費比率」「総人員IT部門正社員比率」を取り上げ、DX投資における基準の一例として解説する【図表3‐10】。

なお、業種・業態やIT人材、既存システム、内外製などの状況次第で最適値は異なるため、あくまで参考値として捉えていただきたい。

①売上高IT予算比率......3パーセント(経常利益IT予算比率......30~40パーセント)

売上高の3パーセント相当額をIT投資に充てる。ただ理想をいえば、売上高経常利益率10パーセントを確保した上で、その経常利益額の30~40パーセントに相当する額をIT投資へ充てることを推奨している。例えば、売上高100億円かつ経常利益10億円の企業であれば、IT予算は3億~4億円となる。なお、この「IT予算」にどの費用項目まで含めるかについては、企業や業種・業界によっても捉え方が異なる。本書では、ITに関わる人件費やソフトウエア開発費・取得費、ハードウエア調達費、社内デバイス支給費、保守運用サービス費などを含めている。

③IT予算人件費比率......30パーセント

IT投資のうち人件費が占める割合であるが、この「人件費」には社内IT部門の正社員の給料だけでなく、社外の人件費(外部委託費用)も含まれる。例えば、初期開発時のコンサルティングフィーやシステム維持・運用サービス費用などが考えられる(IT人件費の社外構成比はDX人材のスキルレベルによるが、TCGでは50パーセント程度を想定している)。

④ 総人員IT部門正社員比率......3パーセント

従業員数が1000人を超えているにもかかわらず、人材不足や退職などの理由によって社内の情報システム担当者が1人しかいない、いわゆる「ひとり情シス」に陥っている企業が意外に多い。きわめて少人数で社内システムが運用されている状況でありながら、それを放置してDX実装にいくら投資を行っても現場が回るはずはない。情報システム部門(IT部門)の適正な人員数は、少なくとも総従業員数の3パーセント程度を確保したい。社内のIT人材のスキルレベルにもよるが、従業員数が500人の企業であれば、IT部門には15人程度の正社員が必要となる。

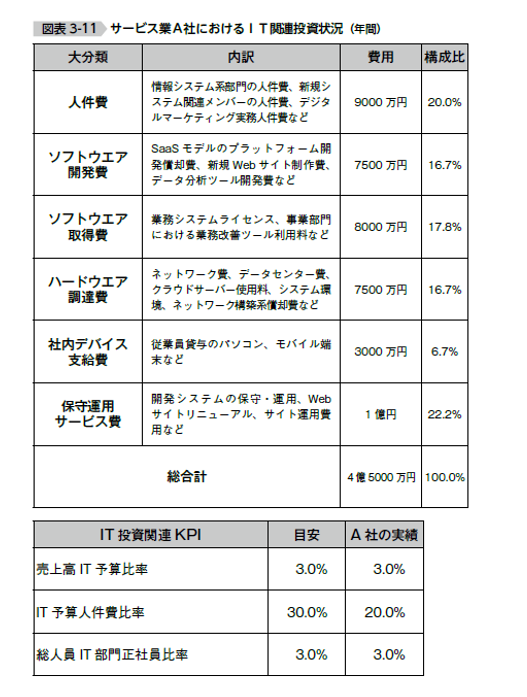

(4)IT投資の事例(サービス業A社)

サービス業を営むA社は、売上高150億円、従業員数500人の中堅企業である。事業部門は5つのセグメントに分かれており、相互連携しながら専門分野のワンストップソリューションを実現している。A社は5年前に基幹系システムのリプレースを行い、その際に据え置き型の社内サーバーからクラウド環境下での社外サーバー運用に切り替えた。社内の情報システム部門は、リプレース後にその他業務システムの刷新も進め、現在では請求書、電子契約、予実管理、出張旅費精算、入出金管理についてはすべてペーパーレスに移行。その他会議システム、グループチャット、プロジェクトマネジメントツールもひと通り整備し、商談での活用度は高い。先述した「DX推進投資サイクルモデル」の3~4年目の段階であり、開発投資の償却と保守・メンテナンスを行っている段階である。

A社では同じく5年前からSaaS(ソフトウエア・アズ・ア・サービス)モデルのサービスも展開。既存顧客だけでなく、新規顧客も利用対象に含めたサービスを新たに開始した。サービスプラットフォームのユーザビリティー改善、デジタルマーケティング投資を積極的に行っており、自社サービスの課題に即したマーケティング目的のウェブサイトを3サイト開設。広告運用や検索エンジン最適化、MAツールの活用度向上に向け、マーケティング体制そのものの強化も図っている。

そんなA社のIT関連投資額は年間4億5000万円である【図表3‐11】。大分類別での投資状況を見てみると、人件費(構成比20パーセント)とほぼ同水準でソフトウエア開発費、同取得費、ハードウエア調達費などが計上されているが、全体的に開発後の段階のシステムへの投資が目立つ(最も投資額が大きい費目は「保守運用サービス費」である)。

先述したIT投資の3つの目安と比較すると、売上高IT予算比率と総人員IT部門正社員比率は「適正値」といえるが、IT予算人件費比率が低い(目安の30パーセントに対しA社は20パーセント)。この〝人件費〟には外注費やコンサルティングフィーなど社外に支払うものも含まれる。IT予算に占める人件費の割合が低いということは、A社は現有戦力(社内リソース)でシステム運用、推進の大半をカバーしようとしていることがうかがえる。したがって、今後は外部リソースの活用がA社の課題と考えられる。このようにIT投資関連KPIを目安として活用し、自社の実態を定点観測することで次年度の予算編成時などに役立てるとよいだろう。

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

▼クリックで拡大します

「自社がDXを通じて何を目指すのか」というビジョンからDX戦略を描き、実践すべき改革テーマへ落とし込むメソッドを提言します。