ホールディングス化とは?

メリット・デメリットから種類、

グループ会社との違いなどを解説

- ホールディング経営

閉じる

近年、事業承継を迎える企業増加の影響もあり、M&Aや分社化などを戦略的に進める企業が増加しています。現状、ホールディングス化を検討している、もしくはすでにホールディングス化を採用していますが、グループ化された企業経営をどのように進めるか悩まれている経営者が多いと思います。

本コラムでは、ホールディング経営の基礎知識から、導入の目的、具体的なメリット・デメリット、そして成功させるための組織デザインのポイントまでを網羅的に解説します。

そもそもホールディングス(持株会社)とは

ホールディングスとは、持株会社(holding company)を指し、複数の事業会社を統括する企業形態のことです。簡単に言うと、親会社が子会社の株式を保有し、経営方針の策定や財務管理を行いながら、各事業会社が独立して業務を遂行する体制を指します。

この組織形態は、企業が規模を拡大し、多様な事業を展開する際に、各事業を効率的に管理・運営するための戦略的手段として活用されます。

現在、日本国内の多くの大手企業がホールディングス化を採用しており、金融、不動産、スポーツ業界など、さまざまな分野で導入されています。

ホールディングスとグループ会社の違い

ホールディングスやグループ会社という用語は、文脈によっては混同されがちですが、これらは企業グループの形態と組織構造という観点から、以下のように区別されます。

(1)グループ会社

複数の異なる事業を営む、単一の企業、もしくは複数の連結事業体からなる多角化企業を指します。

従来型の親会社の組織形態は、親会社の中にグループ全体を統括する機能は含まれているものの、あくまで事業会社である親会社が関係会社を管理するというものです。親会社の事業が主事業であり、関連会社は関連事業や販売・製造機能を運営するという位置づけとなります。

そのため、親会社の業績や戦略に子会社運営が左右されやすくなる傾向があります。

(2)ホールディングス

企業グループを統括する持株会社(親会社)と、傘下の事業会社(子会社)により構成されます。

具体的には、顧客・マーケットと向き合う事業会社と、経営資源を提供する土台としてのホールディングカンパニーに会社単位で分社する組織形態です。

ホールディング会社は事業を持たない、または管理に特化するため、特定の事業の利益ではなく、グループ全体の利益最大化を目的とした、グループ最適の判断が可能となります。

ホールディングスの種類

ホールディングスにはいくつかのパターンがあり、経営戦略や市場環境に応じて使い分けられます。主に以下の3種類に分類されます。

(1)純粋持株会社

統治や支配を目的に対象企業の株式保有のみを行う会社を指します。

自ら事業を行わず、収益が基本的に子会社からの配当金や経営指導料に限られる点が特徴です。この方式は親会社が事業を持たないため、全体最適を重視する経営に適しています。

(2)事業持株会社

株式保有だけでなく自ら事業を営む会社を指します。

持株会社が中核事業を持ちながら、他の子会社を管理します。中核事業を保持しつつ多角化を進める企業に多い形態です。企業は持株会社になった後も、引き続き事業の継続が可能です。

(3)金融持株会社

銀行、証券、保険などの金融業界の企業が設立する持株会社を指します。金融業界の規制対応やリスク管理、統治・支配目的に設立されるため、純粋持株会社の一つに分類されることもあります。

ホールディングス化の目的と役割

ホールディングス化の目的は、企業グループ全体の最適化を図ることにあります。

企業は限られた経営資源を有効活用し、企業価値の向上を目指していく必要があります。ホールディングス化を行うと、持株会社と傘下の事業会社の役割分担が明確になります。

(1)持株会社の役割

グループ全体の戦略策定や、経営資源(ヒト・モノ・カネ・情報・ノウハウ)の配分、各子会社の管理に専念する。

(2)事業会社の役割

それぞれの事業運営に集中する。

これにより、経営資源が最適化され、生産性や収益性が最大化するといわれています。また、リスクの分散や資源の最適配分も目的の一つです。たとえば、不採算事業の切り離しや新たな事業分野への進出を迅速に進められる柔軟性が確保され、持続的な成長の基盤を構築できます。

ホールディングス化の6つのメリット

ホールディングス化は、多角化した事業を効率的に管理し、経営資源を最適に配分するための方式です。この経営形態の採用には複数のメリットがありますが、特に注目すべき6つのメリットを解説します。

(1)リスクの分散

一つ目のメリットは、リスクの分散機能です。この方法では、持株会社が複数の子会社を支配することで、特定の事業や市場の変動が持株会社全体の経営に与える影響を最小限に抑えることができます。

たとえば、一部の子会社が経済的な逆風に直面した場合でも、他の子会社の好調な業績が全体のバランスを保つことが可能です。

(2)経営資源の効率的な配分

ホールディングス化により、経営資源を効率的に配分することができます。持株会社は資金、人材、技術などの重要なリソースを集中管理し、それらを最も必要とされる子会社や事業領域に迅速に分割して配分することができます。

この方式により、グループ全体の戦略的な目標に基づいてリソースを最適に活用することが可能になり、全体としての競争力を向上させることができます。

(3)事業再編と成長戦略の柔軟性

ホールディングス化は、事業再編や成長戦略をサポートします。株式移転、株式交換、会社分割などの手続きを通じて、新たな市場への進出、買収、または不採算事業の売却といった動きを気軽に行うことができます。

これにより、持株会社は市場の変化にスムーズに対応し、成長機会を積極的に追求することができます。

(4)M&A・事業承継の準備

ホールディングス化は、M&Aや事業承継の準備においても有効です。持株会社を設立することで、株式移転や組織再編が容易になり、後継者へのスムーズな引き継ぎが可能になります。

たとえば、事業を個別の子会社に分割することで、承継対象を明確化し、後継者が経営に専念しやすい環境を整えることができます。また、M&Aにおいては、持株会社を活用することで買収後の管理体制を迅速に整え、グループ全体のシナジーを最大化する戦略を立てやすくなります。

(5)経営管理の高度化と意思決定の迅速化

ホールディングス化に伴い、各子会社は独立した事業体となります。持株会社は、事業別・子会社別の業績を独立した会計で正確に可視化することが可能です。結果として、各事業の収益性や効率性を客観的に評価できます。

グループ本社は、データに基づいた迅速かつ合理的な意思決定を下せるようになります。これは、事業が多角化している企業において、全体最適を実現するための強固な基盤となります。

(6)人材戦略の強化とプロ経営者の育成

各事業会社を独立させることで、子会社の社長や役員に大きな権限と責任を委譲しやすくなります。次世代のプロ経営者の育成が加速され、グループ全体の人材プールが強化されます。

さらに、グループ横断的な人材交流や研修プログラムを展開しやすくなります。この体制によって、優秀な専門人材を事業会社間で最適に配置・活用でき、グループ全体の組織力を向上させる効果も期待できます。

ホールディングス化のデメリット・注意点

ホールディングス化には多くのメリットがありますが、組織構造が複雑化するため、運用面でいくつかのデメリットも発生します。

(1)コストの増加

ホールディングス化を実施する際には、新たな設立費用や、運営に必要な管理体制の構築に伴う費用が発生します。特に、純粋持株会社や事業持株会社の設立は、複数の子会社を効果的に管理し、統括するための専門家やシステムが必要になります。

これらの初期投資と維持費用は、特に中小規模の企業にとって重大な負担になり得ます。

(2)意思決定の遅延

ホールディングス化では、重要な意思決定を持株会社レベルで行いますが、これが原因で意思決定のプロセスが遅くなることがあります。複数の子会社間での調整や、持株会社と子会社との意見の相違が意思決定を複雑にし、迅速な対応が求められる状況での行動が鈍る可能性があります。

また、子会社の自立性が高い場合、持株会社の方針との違いが生じやすく、グループ内の一体感が生まれにくい側面があります。

(3)税務処理の複雑化

ホールディングス化を採用すると、税務処理が複雑になります。持株会社と子会社間での資金の移動、内部取引の価格設定、配当受け取りに関する税金の計算など、税務処理に関する専門知識が必要になります。

これらの複雑さは、企業が税務上の適切な対応を行うために、税理士や専門家への依存度を高め、結果として税務関連のコストが増加する原因となります。

ホールディングス化の具体的な手法

ホールディングス化のメリットとデメリットを検討し、導入を決めたら、次は具体的な移行手法(スキーム)を検討する必要があります。主なホールディングス化の手法には、企業の状況や目的によって使い分けられる、以下の3つがあります。

株式移転方式(新設持株会社方式)

複数の事業会社(子会社となる会社)の株主全員が、新たに設立する純粋持株会社に対し、保有する株式を移転し、代わりに新設持株会社の株式の交付を受ける手法です。

既存の事業会社はそのまま残り、新設の持株会社がそれらを統括します。主に複数の独立した会社を束ねる場合や、事業承継対策として最も多く用いられる簡便な手法です。

会社分割方式(分社型持株会社方式)

既存の会社を、複数の事業部門と持株会社に分割する手法です。具体的には、既存の会社が自らの事業を切り離し、新設する子会社に承継させ、既存の会社が事業を行わない純粋持株会社へと移行します。

既存の会社が純粋持株会社となり、その下に事業部門が子会社としてぶら下がる形になります。一つの会社内で複数の事業部門を持つ企業が、事業ごとに独立した会社組織に移行する際に適しています。

株式交換方式(既存会社活用方式)

既存の会社のうち一つを持株会社とし、他の会社の株式をすべて取得し、その対価として持株会社の株式を交付する手法です。

既存のグループ内に既に持株会社としたい会社が存在する場合や、M&Aによってグループに企業を取り込む際に用いられます。既存の会社の法人格は維持されます。

これらの手法は、それぞれ法務・税務上の手続き、株主構成、資金調達の有無に違いがあります。特に税務上の優遇措置を適用できるかどうかが重要になるため、導入目的と自社の財務状況に応じて最適なスキームを選択する必要があります。

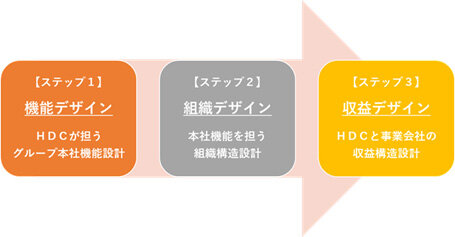

ホールディングス化を成功させる3つのデザイン

ホールディングス化において、持株会社が単なるペーパーカンパニーになってしまい、機能不全に陥るケースが見受けられます。

グループ経営におけるプラットフォームとして、ホールディングス化を機能させるためには、「機能デザイン」「組織デザイン」「収益デザイン」の3ステップで設計・具体化を進める必要があります。

ステップ1:機能デザイン

ホールディングス化に持たせる機能・役割を具体化するステップです。タナベコンサルティングでは、以下の5つのテーマを機能させることを提言しています。

(1)グループ理念の策定

当然、多事業であることから各事業会社の事業理念などはすでに存在している場合が多いですが、グループとしてのミッション、ビジョン、バリューを明確にする必要があります。また、そのグループアイデンティティを策定するだけではなく、社内外にどのように発信、浸透させるかも決めることが大切です。

(2)グループ経営企画機能

グループ企業価値(シナジーとポートフォリオ)の最大化を実現する戦略、方針、計画をする「グループ経営企画機能」の設計です。具体的には、グループビジョンマネジメント、事業ポートフォリオ(資源配分)の決定、グループ事業計画(予算)の策定、グループブランディングをどのように実施、運用していくかのルール・仕組みを構築することです。

(3)グループガバナンス機能

グループとしてのルール、意思決定プロセス、権限と責任を明確化する「グループガバナンス機能」の設計です。具体的には、ホールディングカンパニーと事業会社のどちらにどこまでの責任と権限を持たせるか、その意思決定プロセスをどうするか会議体も含めて設計します。それ以外にもコンプライアンス・リスク管理や事業会社の監査制度なども含めたグループ諸規定の整備が必要です。

(4)グループマネジメント機能

グループ全体を管理・評価するマネジメントシステムで、特に事業会社の業績向上を実現する「グループマネジメント機能」の設計です。具体的には、グループ管理会計システム、グループ業績マネジメント、グループ人材マネジメント、グループCMS(キャッシュ・マネジメント・システム)の設計になります。仕組み自体の構築になるが、この部分はどこまでシステム化するかも見据えた設計が不可欠です。

(5)シェアードサービス機能

共通オペレーションの集中処理を実現する「シェアードサービス機能」の設計です。グループ全体におけるオペレーション業務の集中化と効率化が目的ですが、当然事業会社で実施したほうが良い業務もあり一概にすべてを集中化するものではありません。どこまでの業務をホールディングカンパニーで実施するかを判断する必要があります。一般的には財務会計、財務、債権回収管理、労務管理、給与関係、ITインフラなどを集中化することが多いです。

ステップ2:組織デザイン

機能を実装するためには、必ずそれを実行する組織や社員が必要となります。

経営企画機能を実行する「グループ経営企画室」、シェアードサービスを実行する「グループ管理本部(総務部、人事部、経理部などを統括)」などをホールディングス内の組織として設計し、決めたグループ本社機能を誰が果たすのかを明確にすることがステップ2です。よくあるケースとして、人的リソース不足(機能を果たせるスタッフがいない)により、機能を実現できないという問題に直面することがあります。この場合は、スタッフの充実とあわせて段階的に機能を実装させていくステップを踏む必要があります。

ステップ3:収益デザイン

ホールディングス化と事業会社の収益構造を設計することです。事業を持たないホールディングス化のランニングコストをカバーし、投資財源を確保するために、以下の名目で事業会社から収益を吸い上げる設計を行います。

(1)経営指導料

親会社が子会社の経営管理を履行する対価

(2)シェアードサービス料

間接業務を代行する対価

(3)不動産賃貸料

親会社所有の不動産を賃貸する対価

(4)配当金

子会社の利益からの配当

各項目の金額設定に決められたルールはないものの、何に対する対価であるかを明確にしたうえで設定することが必要になります。これらの収益源の設計により、ホールディングス化のランニングコストをカバーする、またホールディングス化の投資財源を確保していくことになります。当然ホールディングス化の収益を高めれば高めるほど、事業会社の利益は減少するため、ホールディング・事業会社の収益構造のバランスを取りながら設計を進めることが重要です。

図:タナベコンサルティング作成

図:タナベコンサルティング作成

まとめ

ホールディングス化では、ホールディング会社がグループ統括を行い、子会社は自律的に事業を運営します。グループ経営とホールディングス化の違いは、組織構造と機能の分離にあります。

ホールディングス化のメリットは、経営資源を効率的に活用でき、経営の安定化や事業リスクの分散が図れることです。一方で、経営が複雑化し、コスト増や意思決定の遅延といったデメリットもあります。

成功の鍵は、単に箱を作るだけでなく、ガバナンスやマネジメント機能の確立、そしてグループ理念の共有にあります。

タナベコンサルティングでは、資本・財務戦略と組織・人材戦略の双方の視点において、目指すべき将来像を描き、課題認識からホールディングス化の体制作りやグループ方針の作成に関する設計・構築を支援します。

ホールディングス化を検討する際は、自社の経営戦略に適合するか慎重に見極めることが重要です。

著者

稲岡 真一

企業における収益モデルを研究テーマに、数多くの企業の業績構造を分析。その中から新しいビジネスモデルに即した収益構造をデザインし、確立することを得意とする。多くの中堅・中小企業の財務戦略構築や中期経営計画の策定・推進、指導などに携わる。企業の再建にも多数関わっており、顧客の立場に立った真摯な取り組みが高い評価を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営

-

-

中小・中堅企業必見!組織再編の税制活用

- ホールディング経営

-

-

中堅・中小企業のホールディングス化は最適か?メリット・デメリットを解説

- ホールディング経営

-