ホールディングス化・持株会社化による事業承継対策のスキームとは

- 事業承継

閉じる

100年企業の割合は全企業の1%に満たないことは、企業の持続的成長がいかに難しいかを示しています。

企業が「持続」するためには、利益を稼いで「成長」しなければなりません。ところが、そこには事業承継という大きな壁が立ちはだかっています。企業は、成長すればするほど株価が高くなり、相続税が増えてゆき、相続税が莫大になります。個人では支払うことが難しくなり、会社から借入をしたり、役員報酬を相当多くもらい、会社の財務内容が悪化することも多いです。

ホールディング経営は、この矛盾を解消し、企業の持続的成長を実現する事業承継対策として有効です。

持株会社がグループ子会社全体の企業統治を担い、事業会社に事業推進を任せることで、経営判断の迅速化や経営者(後継者)人材の育成やグループ全体のシナジーを発揮することができます。有能な人材の離反防止にも繋がり経営面の事業承継対策になります。

ホールディングス化で株価を抑制する理由

財務面においては長期的な視点で大きく株価を抑制することが可能となり、また企業成長と株価高騰を切り離すことにより節税効果を得られるため、税務面の事業承継対策にもなります。そのため、納税対策としてオーナーがホールディングス化を利用するケースも珍しくありません。本章ではホールディングス化による、株価抑制の概要を解説します。

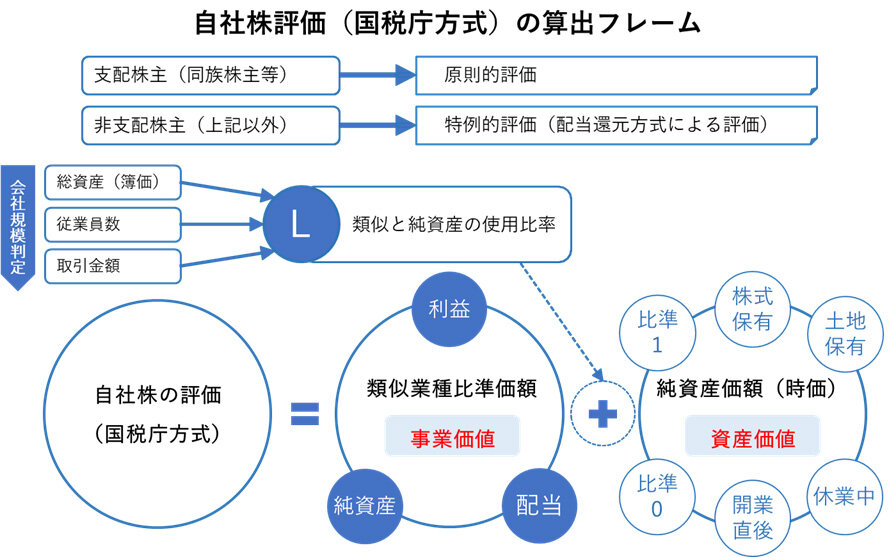

一般に、株式の相続税評価は、資産価値>資産・事業の併用価値>事業価値>配当価値という傾向がありますので、持株会社の評価を「事業価値評価のみ」に設計することがポイントとなります。資産価値による株価評価を純資産価額方式、事業価値による評価を類似業種比準価額方式といい、類似業種比準価額は、純資産と利益と配当の3要素によって決まります。

持株会社が何らかの事業を行うことにより、株価評価を「事業価値評価のみ」とすることになります。よくある例としては、持株会社に経営管理業務を集約することで専門サービス業になりますし、不動産を集約することで不動産賃貸業になったりします。したがって、持株会社の事業内容(業種)や収益構造、資産構造、配当政策をどのように設計するかが重要であるということです。

また株式交換によって、子会社を経由しての親会社の株式の保有が可能となります。親会社の業績が向上した際にも、株式を保有する子会社の含み益の控除が可能となり、結果として自社株の株価対策となります。

事業承継対策における持株会社設計の留意点

次に、組織再編等により、持株会社を設立して株価評価を「事業価値のみ」とするための留意点を6点お示しします。

- 持株会社を設立してから「3年以上」を経過していること

- 持株会社の総資産(相続税評価額)のうち「株式及び出資」の額の割合が「50%未満」であること

- 持株会社の総資産(相続税評価額)のうち「土地等」の割合が「70%未満」であること

- 持株会社の総資産額(帳簿価額)が「15億円以上」であること(社員数が70名以上の場合は不要)

- 持株会社の社員数(役員を含まない)が35名超であること

- 持株会社の純資産、利益、配当の要素のうち2要素以上が存在し、休業中でもないこと

あくまで経営の合理的判断によるもので、無理に条件を合わせる必要はありませんが、企業の持続的成長を実現する上で、事業承継対策としての持株会社設計は、大変重要な経営戦略といえます。

図:タナベコンサルティング作成

図:タナベコンサルティング作成

持株会社設計手法(ストラクチャー)

持株会社の設計手法は、株式移転方式と会社分割方式と法人新設方式の3種類で、各々メリット・デメリットがあります。

株式移転方式は、子が親を生むイメージ(既存法人の株主が新設法人の株主にスライド)です。最も簡便に持株会社を設立でき、資金需要も発生せず、適格株式移転であれば課税関係も生じません。株主の権益を侵害することがないため、合意を得やすい手法です。一方、株主構成の変更はないため株式継承にはなりません。また、設立時の資産は子会社株式のみであるため、新たな資産移転の手続きが必要となります。

会社分割方式は、親が子を生むイメージ(既存法人及びその株主が支配する法人を新設)です。持株会社が既存の法人格を継承し、資産・負債を残せるため、類似業種比準価額方式が適用されやすいです。資金需要も課税関係も発生せず、株主の権益を侵害することがないため、合意を得やすい手法です。一方、こちらも株主構成の変更はないため株式継承にはなりません。また、事業会社への社員の転籍や労働者契約承継法の手続きが必要であったり、許認可事業の場合、その継承手続きや新たに取り直すことが必要になります。

法人新設方式は、親会社を新たに設立(既存法人の株主が新設法人の別の株主に異動)します。いわゆる金融機関融資による自社株の買取りです。この手法ですと、先代経営者から後継者への株式の継承が完結します。譲渡所得税20%の課税は発生しますが、先代経営者に創業者利益を還元できます。株式の買取りは小会社方式(併用方式)が適用されるため高額となり、多額な借入金負担を後継者が負担することになります。

まとめ

事業承継には、相続・贈与・株式譲渡など様々なスキームがありますが、今回は持株会社を設立する方法の詳細についてご紹介いたしました。

今回ご紹介した留意点や手法を踏まえ、自社に最適な方法を選択するとともに、メリット・デメリットを考慮して、持株会社設計と同時に事業戦略と組織人材戦略などのグループ経営戦略のロードマップを策定することをおすすめします。

タナベコンサルティングでは、資本・財務戦略と組織・人材戦略の双方の視点において、目指すべき将来像を描き、課題認識からホールディング経営の体制作りやグループ方針の作成に関する設計・構築を支援します。

ホールディング経営支援サービスの詳細は下記よりご覧ください。

事業承継をご検討の場合には自社の現状を分析することが重要です。現状分析用チェックリスト及び事業承継の戦略構築に必要なカレンダーは下記より無料でダウンロードいただけます。

また下記オンデマンドウェビナーでは事業承継成功のためのヒントや事業承継における基礎知識についてご紹介しています。

その他、下記コラムでは「ホールディング経営はなぜ事業承継の最強メソッドなのか」の第一章の一部やホールディング経営が求められる理由についてご紹介しています。

著者

鈴村 幸宏

メガバンクにて融資・外為・デリバティブ等法人担当を経て、当社入社。「企業を愛し企業繁栄に奉仕する」を信条とし、経営戦略・収益戦略を中心に幅広いコンサルティングを展開。企業を赤字体質から黒字体質にV字回復させる収益構造改革、成長企業に対するホールディングス化とグループ経営推進支援、ファイナンス視点による企業価値向上、投資判断、M&A支援の実績を多数持つ。また、オーナー企業に寄り添った事業承継支援、経営者(後継者)育成も数多く手掛け、高い評価と信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営