企業価値を高めるIR活動とは

- 企業価値向上

閉じる

企業の持続的な成長を実現するためには、投資家から適切な評価を受けることが不可欠です。「何をしているか分からない」会社は、投資家が離れていきます。そのため、IR(インベスターリレーションズ)活動が担う役割は非常に大きいといえます。特に近年は、財務情報だけではなく非財務情報も統合した形で企業価値を伝えることが求められています。

本コラムでは、「価値協創ガイダンス2.0」と統合報告書を軸に、投資家との信頼関係を深め、企業価値を高めるためのIR活動について述べていきます。

IR活動の目的

企業・投資家間における情報の非対称性解消

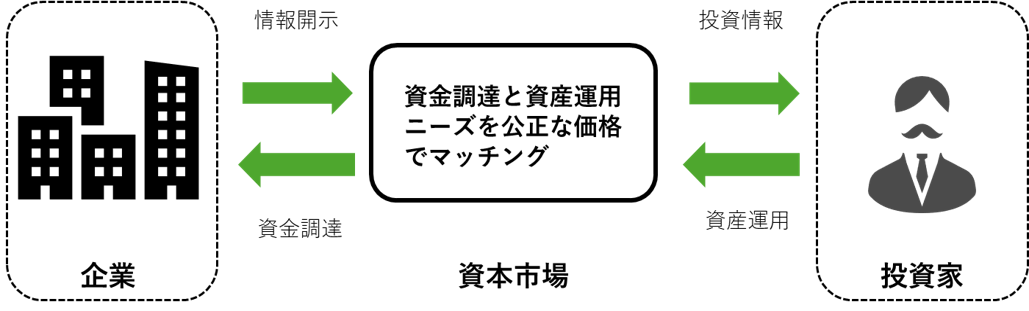

IR活動の根本的な目的は、企業と投資家との間にある情報の非対称性を解消し、企業が資本市場において適正な評価を受けることにあります。従来は決算説明や業績見通しの開示など、財務情報の提供が中心でしたが、現代では企業の将来性や持続的な競争優位性を投資家に理解してもらうことが求められています。(図表1)

図:タナベコンサルティング作成

「企業価値」を把握するために、事業戦略や経営方針、それを実現するためのガバナンス体制や能力開発、職場環境など、「キャッシュ・フローを生み出す力」に関する情報の重要度が高まっています。

さらに、環境や社会のサステナビリティに与える影響(外部性)も、企業業績に直接影響しないものも含めて、企業価値評価に反映させようという動きもあります。

一方、どの情報が「企業価値」に関係するかについては標準的な答えはなく、社会全体・各産業・各企業ごとに異なるうえ、情報利用者(様々なステークホルダー)によっても異なる、という難しさがあります。

したがって、IR活動において重要となるのは、単なる情報の羅列ではなく、企業が何を目指し、どのような戦略を持ってその目的に向かっているのかという「ストーリー」を語ることです。このような戦略的なIR活動を通じて、企業は投資家との信頼関係を構築し、資本コストの低下や株価の安定化といった成果を得ることができます。

統合報告書の意義

今後スタンダードとなるIR戦略ツール

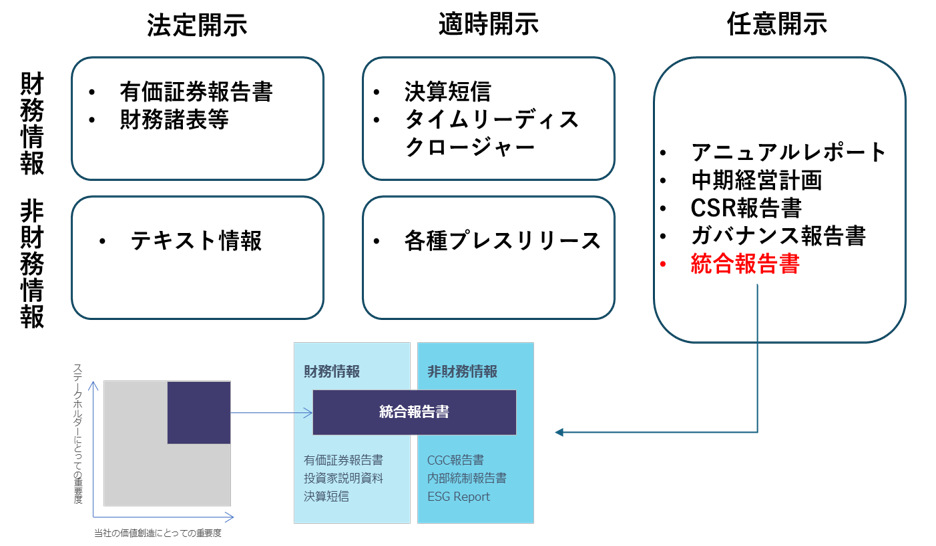

統合報告書とは、企業の財務・非財務の情報を一体的に記載し、企業がどのようにして中長期的な価値創造を実現するのかを明らかにする報告書です。これは、有価証券報告書のような法定開示報告書ではなく、任意開示報告書ですが、プライム上場企業を中心に開示する動きが高まっています。(図表2)

図:タナベコンサルティング作成

統合報告書の意義は、投資家に対して企業の全体像をわかりやすく提示できる点にあります。企業の事業モデル、リスクと機会の認識、ガバナンス体制、戦略、そしてパフォーマンスと将来の見通しを一貫して説明することにより、投資家は企業の持続的成長力を評価しやすくなります。

特に評価されるのは、「トップメッセージ」だと言われています。企業の代表者が、自身の声で何を語るのか、投資家は関心を持っているのです。

また、統合報告書の作成プロセスそのものが、経営陣や従業員に対して自社の目的や戦略を再確認する機会となり、組織の一体感を高める効果もあります。さらに、非財務情報を「定量化」することにより、企業のESG対応や人的資本投資の成果を、KPIを通じて明示することが可能になります。

このように、統合報告書は単なる開示文書ではなく、企業価値を可視化し、投資家との共通理解を醸成するための重要な戦略ツールであるといえます。

価値協創ガイダンス2.0によるIR

投資家とのコミュニケーションにおける指針

とはいえ、「どのような情報をIRすればいいか分からない」という課題はよく耳にします。特にグローバルな枠組みの中では開示基準が引き続き乱立し、それぞれが想定する「読み手」や「マテリアリティ」、「開示項目」が異なり、企業は誰に何を伝えていくべきかが重要となります。ここで、IRの指針として「価値協創ガイダンス2.0」をご紹介します。

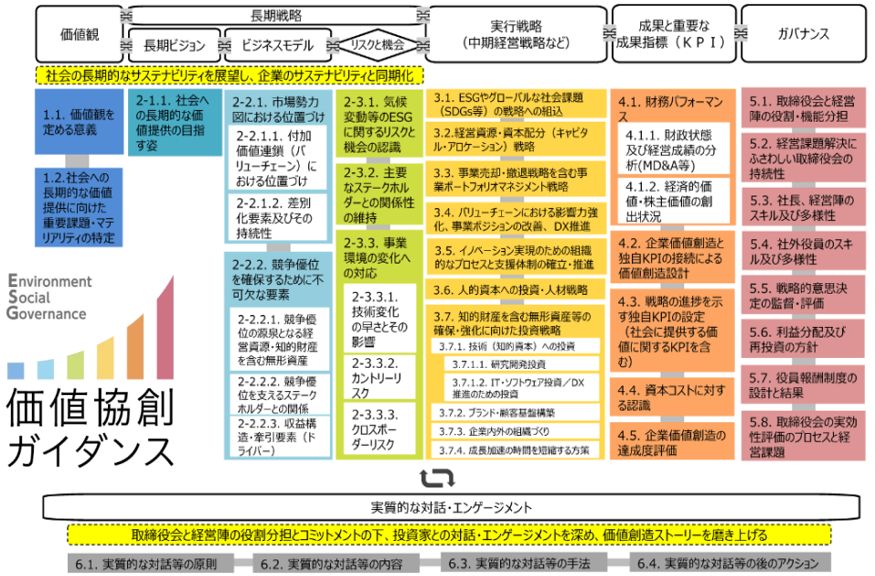

価値協創ガイダンス2.0は、経済産業省が企業と投資家との対話を深めるために策定したフレームワークであり、IR活動の質を高める指針として注目されています。このガイダンスは、短期的な情報提供ではなく、中長期的な視野で企業と投資家が「価値協創」の関係を築くことを目的としています。(図表3)

引用元:価値協創ガイダンス2.0の全体図

ガイダンスに網羅された要素を企業が明確に言語化し、IR活動を通じて投資家と共有することで、両者の共通理解が深まり、信頼関係の強化が促進されます。

特に、企業の「目的(Purpose)」を起点とした情報開示は、短期的な業績以上に、企業の志や社会貢献性に共感する長期投資家に強く訴求します。これにより、株主構成の質が向上し、ボラティリティの低減や資本コストの低下につながることが期待されます。

また、ガイダンス2.0の視点は、統合報告書の記載内容とも親和性が高く、両者を連携させた開示戦略を取ることで、企業は一貫性のある価値創造ストーリーを描くことができます。IR活動の戦略性と説得力を高めるために、本ガイダンスの積極的な活用が推奨されます。

まとめ

企業価値最大化に向けたストーリー作り

企業と投資家の間に存在する情報の非対称性を埋め、企業の真の価値を伝えるには、単なる財務データの開示だけでは不十分です。投資家が長期的な観点から意思決定をする上で、ESGを含むサステナビリティに関する対話は、企業価値拡大に対する確信度を高めるために必要なプロセスであり、持続的なキャッシュフロー創出力(=企業価値)に対して、投資家から確信を持ってもらうことが重要になります。

統合報告書は、このような価値創造ストーリーを統合的に示すツールであり、IR活動の中心的な役割を担います。また、価値協創ガイダンス2.0の活用により、企業は戦略的なIRを通じて、投資家との対話の質を高め、企業価値の最大化に資する行動を取ることが可能となります。

今後のIR活動においては、情報開示の透明性や網羅性はもちろんのこと、企業が何を目指し、いかなる価値を社会に提供していくのかという「物語性」を伝える能力が問われていくでしょう。企業はそのために、統合報告書や価値協創ガイダンスを戦略的に活用し、投資家との持続的な信頼関係を築くことが求められているのです。

コンサルティングサービス

著者

公文 拓真

銀行にて、リテールからホールセールまでを経験。当社入社後は管理会計を中心とした財務戦略や、ホールディングによる資本戦略策定などに従事。企業価値向上の観点による中期経営計画策定など、コーポレートファイナンス分野における上場企業向けのコンサルティング支援を得意とする。

研究会

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営