制度会計と管理会計の違いを徹底解説!

企業成長に必要な「両輪」とは

- 資本政策・財務戦略

閉じる

企業経営において「会計」は羅針盤の役割を果たしますが、その「会計」には大きく分けて「制度会計」と「管理会計」の二種類が存在します。これらは、企業活動の健全性を保ち、持続的な成長を促す上で不可欠な「両輪」とも言える存在です。しかし、それぞれの目的や役割、活用方法には明確な違いがあります。本コラムでは、制度会計と管理会計のそれぞれの特徴と、それらが企業経営にどのように貢献するのかを詳しく解説し、両者のバランスの重要性について考察します。

制度会計とは?「外部報告」に特化した企業情報

まず、制度会計から見ていきましょう。制度会計とは、企業外部のステークホルダー(株主、債権者、税務当局など)に対して企業の財政状態や経営成績を報告するために、法律や会計基準に基づいて作成される会計情報を指します。

主な特徴は以下の通りです。

Ⅰ.目的: 外部報告義務の履行と利害関係者への情報提供

Ⅱ.根拠: 会社法、金融商品取引法、法人税法などの法律、企業会計原則、会計基準

Ⅲ.期間: 原則として過去の一定期間(例:四半期、年度)の実績を対象

Ⅳ.特徴:

1.客観性と信頼性: 法令や基準に厳密に従うため、客観的で信頼性が高い情報が求められます。監査法人による監査も義務付けられています。

2.画一性: 比較可能性を担保するため、特定のルールに基づいて画一的に処理されます。

3.過去志向: 過去の取引結果を記録・集計するため、未来の意思決定に直接役立つ情報は少ない傾向にあります。

Ⅴ.作成される主な書類: 貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/S)など

つまり、制度会計は、企業の「通信簿」や「健康診断書」のようなものであり、外部の利害関係者が企業の現状を正確に把握し、投資や融資の判断を下す上で極めて重要な役割を担っています。

管理会計とは?「未来志向」の経営意思決定ツール

次に、管理会計について見ていきましょう。管理会計とは、企業内部の経営者や管理者が、経営戦略の策定、業務の改善、目標達成のための意思決定を行うことを目的として、自由に作成・分析される会計情報を指します。

主な特徴は以下の通りです。

Ⅰ.目的: 経営意思決定、目標管理、業績評価、業務改善など、内部管理のため

Ⅱ.根拠: 特定の法律や基準に縛られず、企業の意思決定目的に合わせて自由に設計・活用

Ⅲ.期間: 過去、現在、未来のいずれも対象(特に未来志向)

Ⅳ.特徴:

1.目的適合性: 経営者の意思決定に必要な情報であれば、客観性よりも「目的に合致しているか」が重視されます。

2.柔軟性と多様性: 企業の実情や目的に応じて、集計単位(部門、製品、プロジェクトなど)や分析手法(ABC、CVP分析、予算管理など)を柔軟に選択できます。

3.未来志向: 予算策定、予実管理、シミュレーションなど、未来の行動や計画に直接結びつく情報が多く活用されます。

Ⅴ.作成される主な書類(または分析手法):

・予算実績管理表

・原価計算(標準原価計算、活動基準原価計算:ABC)

・損益分岐点分析(CVP分析)

・事業部別損益計算書

・セグメント別採算管理

・ROIC(投下資本利益率)分析

つまり、管理会計は、経営者が「どこに向かうべきか」「どうすれば目標を達成できるか」を判断するための「カーナビゲーションシステム」や「操縦桿」のようなものです。企業の内部状況を詳細に分析し、未来の経営戦略を立案・実行するための強力なツールとなります。

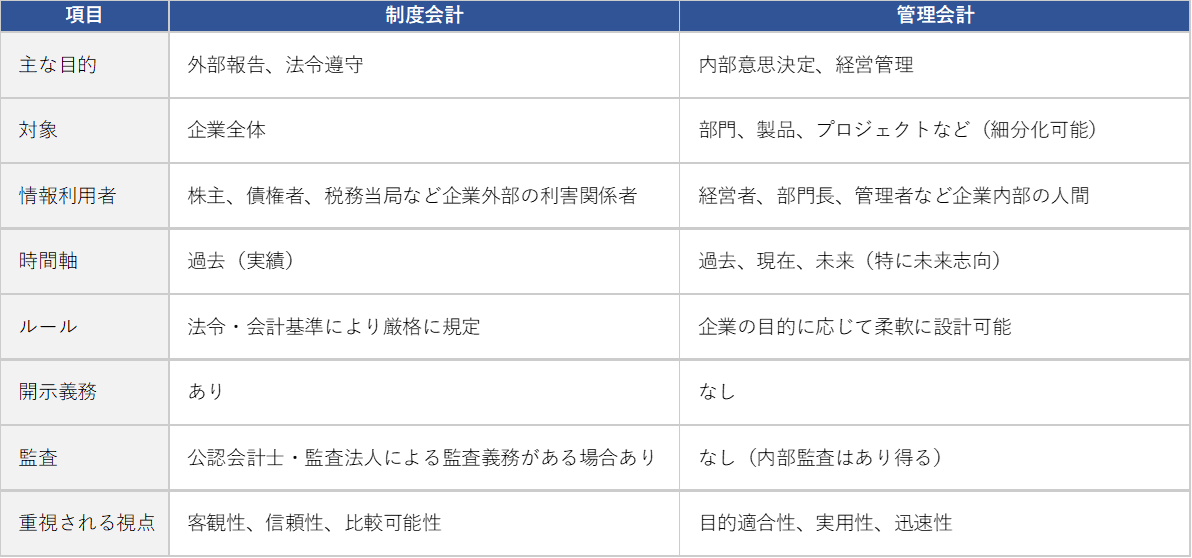

制度会計と管理会計の決定的な違い

図:タナベコンサルティング作成

企業成長に不可欠な「両輪」としての活用

制度会計と管理会計は、それぞれ異なる目的を持つため、どちらか一方だけでは企業の持続的な成長は望めません。両者を「両輪」として機能させ、有機的に連携させることが極めて重要です。

まず、制度会計は、企業の「顔」として外部からの信頼を獲得し、資金調達の基盤を築く上で不可欠です。例えば、新規事業の立ち上げや設備投資のために金融機関から融資を受ける際、あるいは株式公開(IPO)を目指す場合、信頼性のある財務諸表がなければ、外部からの評価を得ることは困難でしょう。また、M&Aや事業承継の際にも、企業の客観的な価値を評価する上で、制度会計に基づく財務情報は最も基本的な情報源となります。法令遵守は企業のレピュテーション(評判)を守り、不必要なリスクを回避するためにも必要不可欠です。

一方で、管理会計は、企業の「脳」として内部の意思決定の質を高め、経営のスピードと精度を向上させます。現代のビジネス環境は「VUCA(変動性、不確実性、複雑性、曖昧性)」の時代と呼ばれ、変化への迅速な対応が企業の存続を左右します。例えば、制度会計で把握した全体の利益が減少傾向にある場合に、管理会計は、その原因を深掘りするための強力なツールとなります。「どの事業部が赤字なのか」「どの製品の原価が高すぎるのか」「営業活動で無駄が発生していないか」といった具体的な課題を特定し、改善策を立案・実行することが可能になります。また、新規事業への投資を検討する際も、管理会計を用いて将来の収益性をシミュレーションし、投資対効果を判断することで、リスクを最小限に抑えながら成長機会を追求できます。予算と実績の比較分析(予実管理)は、計画と現状のギャップを早期に発見し、軌道修正を図るためのPDCAサイクルを回す上で不可欠です。

このように、制度会計が過去の実績を正確に記録・報告し、企業の信頼性を保証する基盤となるのに対し、管理会計は未来志向の視点で、経営者が具体的な行動を計画・実行し、その成果を評価するための羅針盤となるのです。両者が補完しあうことで、企業は外部からの評価を維持しつつ、内部では迅速かつ的確な意思決定を行い、持続的な成長軌道を描くことができるでしょう。

制度会計と管理会計は、企業の健全な運営と成長にとって欠かせない二つの会計の側面です。制度会計が企業の「顔」として外部からの信頼を構築する一方で、管理会計は企業の「脳」として内部の意思決定を支え、未来を切り開く原動力となります。

特に、今日の予測困難な経営環境においては、経営者が精度の高い情報に基づいた迅速な意思決定を行うことが企業の存続と成長の鍵を握ります。管理会計を適切に整備し、活用することで、具体的な行動計画と実行、そしてその成果を測定する仕組みを整えることが重要です。

タナベコンサルティングでは、制度会計と管理会計を高度に連携させ、持続的成長を支える両輪の構築を支援します。

戦略に紐づくKPI設計や予実管理の仕組み化により、迅速な意思決定をサポート。不確実な時代を勝ち抜くために必要な、データに基づく経営判断の基盤を整備いたします。

著者

前園 寛人

会計事務所にて巡回監査業務に従事した後、創業期~成長期の法人を主なターゲットとしたコンサルティング部門を立ち上げ、資金調達支援・税制優遇措置の適用支援・補助金申請・経理フロー構築等のサービスを提供。その後コンサルティング会社にて非上場企業の資本政策、事業承継、組織再編に関するコンサルティングに従事したのちタナベ入社。資本税務面での深い知識をもってクライアントの課題解決に臨む。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営