収益構造を見直して企業成長を実現!成功する5つの条件

- 資本政策・財務戦略

閉じる

会計から見た企業は、株主から出資を募り、資本金を元手に事業活動を通じて収益を上げます。そして、利益をもとに新たな投資を行い、事業規模を拡大します。それでは、収益を向上させるには、どのような視点で分析し、どのような対策を打てば良いのでしょうか。

収益を向上させる前段階として、企業はどこに向かうべきかを明確にする必要があります。そのために、どのような武器を持ち、何を捨てるのか。経営環境の変化に適応し、大局的にどうすべきかを決めない限り、当然ながら管理手法も機能しません。「戦略のミスは戦術ではカバーできない」と言いますが、管理手法をどれほど強化しても、戦略そのものがなければ手段の目的化に陥り、有効な成果を上げることはできません。

企業の収益力においても同様のことが言えます。小手先のコストダウンや生産性改善には限界があります。また、会計システムにおいても、拠点や部門単位の独立採算制度を前提とした従来の管理会計では、全体最適の視点を持ちづらく、戦略的な発想の妨げとなります。管理面をいくら強化しても、収益力の本質である事業競争力を高めることはできません。

収益力の向上を図るうえでは、利益を生み出す構造、すなわちビジネスモデルそのものを戦略的に改革していく必要があります。そこで今回は、収益分析の考え方と、収益構造別での改善の切り口をご紹介いたします。

収益構造分析の考え方

企業を分析するにあたっては、4つの視点「安定性・収益性・生産性・成長性」で、企業の経営状況を的確に把握することができます。企業の収益性は、総資産経常利益率(ROA)、投下資本利益率(ROIC)、自己資本利益率(ROE)で表されます。ROAとは、総資産を使って経常利益をどれだけ出せたのかを示す経営指標です。一方、ROICとは、事業活動のために投じた資金(投下資本=有利子負債+株主資本)から、どれだけの利益(営業利益)を生み出したかを示す経営指標です。また、ROEは、自己資本(株主資本)に対して当期純利益をどれだけ出したかを示す経営指標です。

このうち、近年、投資家の間で企業の総合的な稼ぐ力を判断する指標として注目されているのがROICです。ROICの計算式は、税引後営業利益÷投下資本(有利子負債+株主資本)ですが、事業単位でROICを算出する場合は、運転資本(売上債権+棚卸資産-仕入債務)+固定資産を投下資本として捉えることが一般的です。

収益性が低い企業の場合、ROICを利益率(税引後営業利益率)と回転率(投下資本回転率)に分解し、それぞれの業界別平均値と比較します。

その結果、利益率に問題があれば、

限界利益率(粗利益率)はライバルや優良企業と比べてどうか

人件費(労働分配率)はライバルや優良企業と比べてどうか

その他の経費(物流費、販促費、減価償却費など)はライバルや優良企業と比べてどうか

と細かく分解し、自社の収益力の問題点を浮き彫りにします。

逆に回転率に問題があるとすれば、

売上債権回転期間はライバルや優良企業と比べてどうか(回収力の点検)

棚卸資産回転期間はライバルや優良企業と比べてどうか(在庫管理力の点検)

有形固定資産回転率はライバルや優良企業と比べてどうか(有形固定資産の有効活用度の点検)

など、資本の活用度(回転率)を点検します。例えば、有形固定資産回転率が悪いと判明した場合、

遊休地など無駄な固定資産はないか

在庫過大で必要以上に大きな倉庫スペースを使っていないか

工場や店舗のレイアウトの工夫不足で面積当たりの生産性が低くなっていないか

外注政策に問題はないか(必要以上に内製化にこだわっていないか)

などの着眼点から問題を浮き彫りにします。

このように、現状の収益構造を経営指標を用いて分析することで、自社の収益構造を正しく理解し、適切な改善策を打つことができます。

収益力を高める5つの条件

そもそも、なぜ高収益構造でなければならないのでしょうか。その理由は次の3つに集約されます。

1.潰れないため

2.未来をつくるため

3.利益は変化へのコスト

潰れないためには、持続的に利益を上げていくことで他人資本(借入金など)を減らし、自己資本を充実させることが大切です。企業が潰れる主な要因は、金融機関などへの返済ができないことによって生じます。したがって、返済原資である利益が企業にとって必要不可欠と言えます。

次に、「未来をつくるため」および「利益は変化へのコスト」の視点では、設備投資や事業開発投資、ブランディング投資、人材育成投資ができるかといった点が重要です。これらにリソースを割けなければ、魅力ある企業にはなれず、環境の変化にも対応できず、市場からの撤退を余儀なくされます。

これらの理由から、持続的に発展する企業には高収益構造であることが求められます。

そして、収益力を高める5つの条件は以下の通りです。

第1の条件:オンリーワンポジションの確立

「誰に(顧客)」「何を(顧客価値)」を明確にし、それを徹底する一方で、やらないことの決断がポイントです。顧客価値でセグメントし、オンリーワンポジションを確立します。

第2の条件:提供方法の独自化とブランディング活動の強化

「同質化競争」は、日本の中堅・中小企業が低収益に陥っている大きな理由です。他社との違いを際立たせると同時に、その違いを顧客に認知してもらう工夫が重要です。業界の常識は提供方法に顕著に表れます。業界慣習に縛られず、独自性とブランディング活動の強化が重要です。

第3の条件:リピート・紹介を重視したベースモデルの確立

企業の収益を圧迫する要因に「顧客獲得コスト」があります。これは、企業の成長と収益力が単純に紐付かない要因の1つと言えます。この課題を解決する処方箋が、リピート率の向上と紹介の増大です。

第4の条件:収益の変動と格差の解消

拠点格差、季節変動、事業間格差によって収益性が異なる場合があります。格差解消のカギは、以下の3点です。

1.サービス:事業のサービス化

2.システム:顧客獲得のシステム化

3.セレクト:やめる・やらないの選択の決断

第5の条件:顧客創造投資

新たな顧客価値を創り出す先行投資が、企業の収益力を高めます。高収益を実現する企業は例外なく、新たな顧客を創る活動に経営資源を重点配分しています。そのカギは開発投資です。商品開発にとどまらず、市場開発、人材開発、システム(仕組み)開発など多岐にわたります。

さいごに

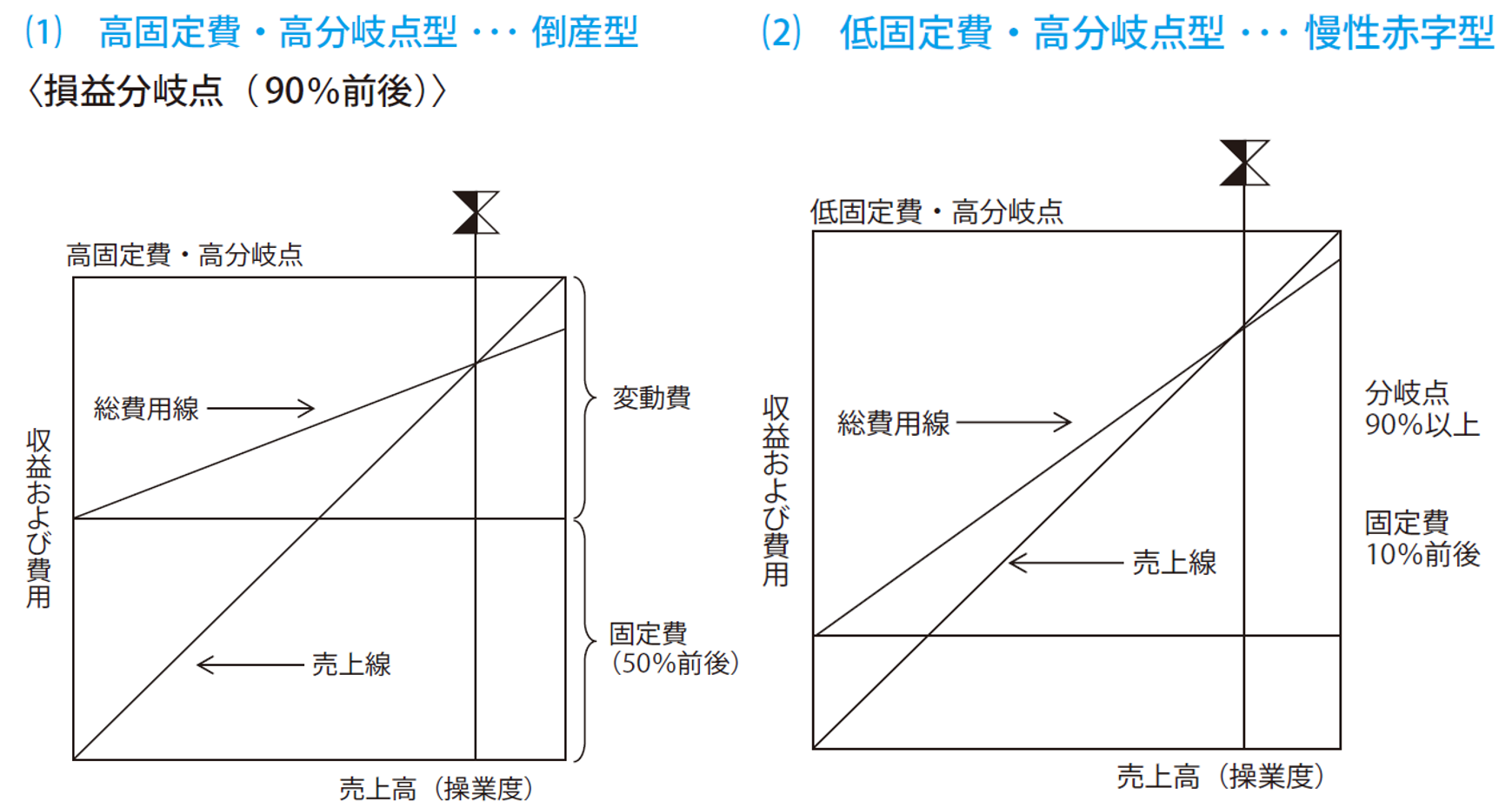

収益力の向上は、持続的な成長・発展を求める企業にとって重要なテーマです。前述の収益力を高める5つの条件をもとに、わが社は今後どのように取り組むべきかを明確化しましょう。また、費用を変動費と固定費に切り分け、以下の4つの収益構造に区分しアプローチする方法もあります。

▼4つの収益構造

高固定費・高分岐点型・・・倒産型

低固定費・高分岐点型・・・慢性赤字型

高固定費・低分岐点型・・・高収益型

低固定費・低分岐点型・・・安定型

もし、倒産型・慢性赤字型に該当する企業がある場合、それぞれの症状に沿った対策を早期に打っていきましょう。

倒産型の対策:

①人員整理(重役も含む)、②債務および金利の一時棚上げ、③遊休固定資産の処分、④販売力の増大、⑤管理の適正化による能率の向上

慢性赤字型の対策:

①品質の整理および選択、②材料費率、付加価値率を中心としてマイナス商品を切り捨てる、③利益に直結しない資産および費用を大幅に節減する、④規模の縮小を検討

図:タナベコンサルティング作成

企業の収益力を向上させることは、持続的な成長と発展を実現するための重要な課題です。収益構造の分析を通じて現状を正しく把握し、適切な改善策を講じることで、倒産型や慢性赤字型のリスクを回避し、高収益型や安定型を目指すことが重要です。収益力を高める5つの条件や4つの収益構造を活用し、戦略的な取り組みを進めることで、企業の競争力を強化し、持続的な成長を実現していきましょう。

著者

池田 健悟

クラウド型財務・税務システム会社、会計事務所にてクライアントの中期経営計画策定や財務体質改善に従事後、当社に入社。ファイナンス分野のスペシャリストとして、製造・建設・サービス業など様々な業種の財務・収益構造改革、HD体制構築支援、中期経営計画策定を手掛けている。「財務の視点から企業の成長発展に寄与する」という志のもと、熱意あふれるコンサルティング展開で、クライアントから高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営