経営幹部人財が学ぶ「財務の基本」について

- 資本政策・財務戦略

閉じる

経営幹部人財において、財務に関する基本的な知識を有することは、意思決定をしていく観点から見ても非常に重要であります。しかしながら、財務知識に関して苦手意識を持っている経営幹部も少なくありません。そこで最低限抑えていただきたい財務知識について解説します。

経営幹部の方の財務知識の習得状況について

筆者が弊社主催の幹部候補生スクール(受講対象者が次期部長・部長候補・課長・新任マネージャーで、経営幹部として必要な素養を身に付ける全7回の研修)にて、財務に関する研修講師を担当させていただく際、参加者の8割から9割の方が「財務知識の習得に関して課題があると考えている」と感じています。その理由として、「財務資料を見る機会が少ない」や「財務資料を見る必要性がなかった」との話を伺うことが多くあります。経理・財務部門の担当を経験していない場合、財務的な知識を習得したり、継続的に見る機会が少ない場合が多いようです。

財務知識は継続的に数字を見ていく習慣を身に付けないとすぐに忘れてしまい、再度、一から学び直しになる傾向が強い分野であります。研修においてインプットした後も直接的な業務で必要性が薄い分野であるため、自社の財務資料や他社の財務資料(取引先の財務資料や上場企業の有価証券報告書等)を見る機会を持たず、忘れてしまう場合もあります。

そのため、インプット後も意識的に「学ぶ機会」を作る必要があります。

ビジネス計数(数字)感覚の必要性について

ビジネス計数(数字)感覚が「なぜ必要なのか」という点に関しまして、以下の3点が挙げられると考えております。

1点目は、経営効率を管理する手段

2点目は、判断の尺度となる羅針盤の提供

3点目は、ビジネスパーソンの共通言語

であります。

1点目の「経営効率を管理する手段」については、経営とは、ヒト・モノ・カネの3要素、つまり、従業員という人的資源と企業が利用しうる資金、設備、製品、収益などの物的資源をうまく結合させて、最大の成果を上げることです。その活用の対象である諸資源は、計数(数字)で表されます。また、資源の具体的活用状況も計数によって表示され、比較検討されます。

2点目の「判断の尺度となる羅針盤の提供」については、企業間競争に勝ち抜き、顧客から真っ先に選ばれる企業、すなわちファーストコールカンパニーになるためには、羅針盤となる数値(目標・計画・標準)と比較して、「良い、悪い」の判断をする尺度を持たなければなりません。

3点目の「ビジネスパーソンの共通言語」については、「極力売上を増やせ」「コストは相当下がった」「なるべく経費を減らします」「粗利益率は若干上昇した」など、曖昧な言葉は業務上許されません。その点、計数(数字)は具体的であり、かつ客観的であります。そのため、計数に基づく会話は判断基準を統一することができます。これは日本のみならず世界中のビジネスパーソンに共通した言葉が計数であることを表しています。

財務会計の基本

財務三表をもとに企業の実態を掴む

財務三表とは、(1)貸借対照表、(2)損益計算書、(3)キャッシュフロー計算書を表します。

(1)貸借対照表とは

一定時点にける企業の財政状態(資産、負債、資本)を表したものになります。企業の体力を見るうえで大切なものとなります。貸借対照表の構造としては、「資産」、「負債」、「純資産」の3つの構成要素で成り立っています。資産とは、会社が決算日時点で所有している財産のことを表します。現金預金に始まり、債権、不動産、機械設備、有価証券など、会社が持っている財産が網羅的に記載されているものです。これに対して、負債と純資産はあわせて「資本」と言い換えることができます。会社が持っている資産に対して、これが自前のお金で買ってきたものなのか(純資産)、他社の借り入れで賄ったものなのか(負債)、その内訳を明らかにするものになります。

(2)損益計算書とは

一定期間における企業の経営成績(売上・利益)を表したものになります。決算期間の経営活動を通じた儲けや、企業の収益体質を見るうえで大切なものとなります。損益計算書の構造としては、「売上高ー費用=利益」という関係が成り立ちます。この利益には以下の5つの利益があります。①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益です。各利益で意味する内容が異なりますので、その意味合いを捉えて理解しておく必要があります。

(3)キャッシュフロー計算書とは

企業活動における年間の収入と支出を一定の形式で表す決算書の一種であります。キャッシュフロー計算書では年間の収支が①営業キャッシュフロー、②投資キャッシュフロー、③財務キャッシュフローの3つで区分されています。

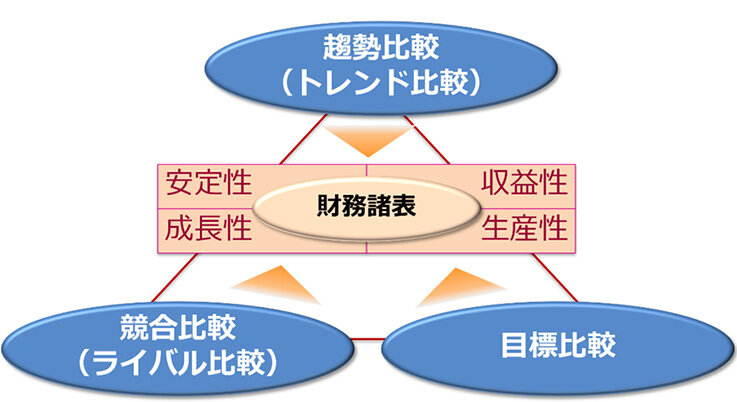

これらの財務三表の分析において、4つの分析視点と3つの比較方法があります。

まず分析視点に関しては、安定性、収益性、成長性、生産性です。

安定性:企業が長期的に存在するための財務基盤の安定度を測る切り口

収益性:企業の儲ける力を見極める切り口

成功性:会社が健全に成長しているかを判断する切り口

生産性:投下した経営資源が効率的に付加価値へ反映しているかを見る切り口

また比較方法に関しては、趨勢比較(トレンド比較)、競合比較(ライバル比較)、目標比較になります。

以上の情報を踏まえた理解および分析を通じて「財務の基本」を習得し、数字に強い経営幹部人財の育成を目指してください。

図:タナベコンサルティング作成

図:タナベコンサルティング作成

タナベコンサルティングでは、多くの企業のご要望を受けて、経営幹部向けのアカウンティング&ファイナンススクールを開催します。財務スキルの基礎的な知識である財務会計の基本、管理会計・事業別ROICを学び、さらに企業価値の考え方・評価の仕方等も体系的に習得できます。

ぜひご参加ご検討ください。

著者

田中 佑樹

金融機関で営業・シンクタンク部門を担当後、建設会社にて営業マネジメント業務を経験し、当社に入社。財務・経理のエキスパートとして、財務改善・収益構造改革、中期経営計画策定などを得意とする。また、業種・規模問わず、ビジネスモデル構築や人事制度構築など多方面で活躍中。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営