IPOを検討する際の資本政策のポイント

- 資本政策・財務戦略

閉じる

IPOにおける資本政策とは

会社の更なる拡大、採用における優位性、資金調達手法の多様化、事業承継等のためにIPO(株式新規上場)を検討する経営者の方も多いと思います。IPOを検討するにあたり、資本政策は非常に重要な事項のひとつです。非上場企業における資本政策と上場を目指すにあたり考えるべき資本政策は少し異なるものになります。IPOを実施することで個人投資家等の一般投資家や国内外の機関投資家等から成長資金の調達(公募)を行うことあるいは既存株主の売出しが可能になります。一方で、証券取引所に上場すると自社の株式を誰でも自由に売買することができるようになるので、安定した経営を行うために資本政策が非常に重要となります。

保有株式比率によって株主が行使できる権利が異なるので、誰がどの程度の比率を保有するかによって経営の安定性やスピード、自由度が変化します。それゆえ、資本政策はIPO準備時あるいはその後を見据えてどのような株主構成でありたいかという「ゴール」を定め、その姿から逆算して、「いつ」「誰に」「どの程度」の比率の株式を保有してもらうのか考えていく必要があります。

ただし、譲渡や増資等の資本政策は一度実施すると後戻りすることが困難(不可逆的)になるので、事前に経営陣等のステークホルダーと検討を重ねてから慎重に実施する必要があります。

では、実際に資本政策を立案するにあたり具体的に考慮すべきポイントについて以下に記載します。

IPOを目指す際の資本政策のポイント

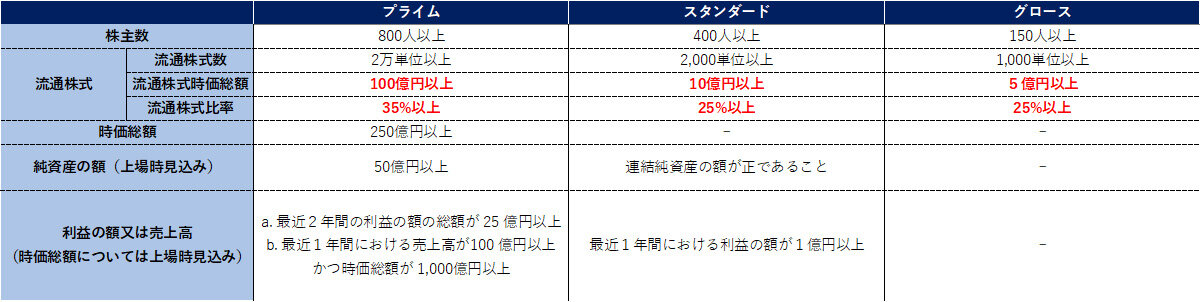

(1)取引所が定める形式要件の充足

東京証券取引所等の各証券取引所が、上場するにあたり満たすべき『形式要件』を定めています。上場申請時に、当該企業の形式要件の適合状況を確認しますので、上場するには各市場で定められている形式要件を充足させなければなりません。

▼クリックで拡大します 出所:JPX『新規上場ガイドブック』よりタナベコンサルティング作成

出所:JPX『新規上場ガイドブック』よりタナベコンサルティング作成

一定程度の流動性を確保するために、上場時には株主数や流通株式の要件を満たすようにファイナンス(公募・売出し)を実施する必要があります。

※流通株式とは、上場有価証券のうち、大株主および役員等の所有する有価証券や上場会社が所有する自己株式など、その所有が固定的でほとんど流通可能性が認められない株式を除いた有価証券を言います。

(2)自社の資金ニーズ

IPOによって資金調達を行うことになりますが、自社にとってどれだけの調達(公募)が必要であるかを考えなければなりません。自社の時価総額に対して過度な公募を実施するとオーナー等の既存株主の保有比率が大きくダイリューション(希薄化)してしまうため、適切な金額を検討することが重要になります。また、調達した資金を何に使うのかという『資金使途』を開示する必要があるので、中期経営計画の採用計画や投資計画と照らし合わせながら考える必要があります。

(3)安定株主

上場後も安定した経営を維持するためには、流動性を考慮しつつも、「長期保有してくれる安定株主」を確保することも大切です。議決権比率に応じて行使できる権利が異なるので、オーナー等の安定株主でどれだけの議決権比率を確保するのかということを考えなければなりません。オーナー企業の場合、IPO直後には議決権比率の66.7%(特別決議)あるいは50.0%(普通決議)の確保を意識することが多いです。安定株主の属性としてはオーナー(創業者)家および資産管理会社、役員、重要な取引先、従業員持株会等は安定株主となり得ます。一方、ファンド(PE・VC等)、金融機関との持合い、一般投資家等は長期的な安定株主とは考えにくいです。

(4)役職員のインセンティブ・プラン

上場を目指すにあたり、経営参画意識の向上や金銭的なメリットによるモチベーション向上および福利厚生等を目的として役職員に株式を保有させることも少なくありません。手法としては既存株主(オーナー等)からの譲渡、ストック・オプション、従業員持株会等が考えられます。社内での役割、貢献度、どの程度の比率を保有してもらいたいのか等の諸条件によって、どの手法が最適であるかを検討する必要があります。

(5)既存株主の資金ニーズ

IPOにおける売出しに参加することで既存株主の保有株式を現金化することができます。創業者利得やファンド(PE・VC等)やエンジェル投資家のEXIT(投資回収)等の既存株主の資金ニーズに応じて売出しの株数を検討します。事業承継を考えるオーナーであれば、売出しを厚めにして自身の保有比率を下げることもあります。IPO時には一定程度の流動性が必要ではありますが、売出し比率が高すぎると上場後の経営の安定性が低下するため、上述している取引所が定める形式要件の充足や安定株主の観点も併せて考える必要があります。

立案・実行に向けて

これらの他にも時価総額、オファリングレシオ、単元株、5%ルール、ガバナンス等の様々なことを総合的に判断して資本政策を立案・実行していくことが求められます。IPOを実施した企業の有価証券届出書や目論見書を確認すると、「株式公開情報」として特別利害関係者等の株式等の移動や第三者割当増資等の状況、株主の状況等がわかるので、資本政策を立案する際にはIPOを実施した企業の事例を参考にすることもできます。

まずは一度、上述のポイントを考慮しながら資本政策表を作ってみることをお勧めします。

冒頭の繰り返しにはなりますが、資本政策は非常に重要かつ不可逆的であるため、経営陣等のステークホルダーを中心によく検討を重ねてから実施することが大切です。

タナベコンサルティンググループではIPO支援コンサルティングも行っており、資本政策をはじめとしたIPOのノウハウを多く蓄積しています。もし自社のみで資本政策の立案が難しいという場合にはタナベコンサルティングのコンサルタントにぜひご相談ください。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営