企業価値向上の着眼点とは?

事例を用いて企業価値を高める方法を解説

- 企業価値向上

閉じる

企業価値の向上は、持続的成長と市場からの信頼を両立させるための永続的な経営課題です。PBRやROICといった財務指標の改善のみならず、非財務資本の強化やサステナビリティへの対応といった、多面的な視点が問われる時代において、経営陣にはどのような「着眼点」が求められるでしょうか。

本コラムでは、企業価値向上に取り組む企業の事例を紐解き、実際に取り組む際のポイントを解説します。

企業価値とは

企業価値とは、企業が将来にわたって生み出す経済的な価値と社会的な価値の総和を指します。決算書上に表される経済的価値だけではなく、人的資本に代表される非財務資本も企業価値の源泉となります。

企業価値を高めることで金融機関・投資家からの評価が高まり、キャッシュフローが安定化し、経営状況に好影響を及ぼします。

近年、上場企業における企業価値向上の取り組みは多岐にわたっています。従来の財務価値の向上に加え、ESG対応や社会貢献、ガバナンスの強化など、ステークホルダーからの要請が多様化しているためです。

企業価値を持続的に高めるための具体的な要素

企業価値は、将来生み出されるフリーキャッシュフローの現在価値の総和です。これを最大化するには、財務数値の改善だけでなく、事業構造や無形資産の強化を並行して行う必要があります。ここでは、成長を支える中核となるポイントを解説します。

1.経営戦略の明確化と事業ポートフォリオの最適化

自社の進むべき方向を定める経営戦略を明確にし、限られたリソースをどこへ集中させるかという意味ある選択を進めることが第一歩です。市場や顧客との関係性を客観的に分析し、主な収益ドライバーとなる事業を特定しなければなりません。低収益事業の切り離しと成長事業への投資を行うことで、事業再編の目的が達成され、市場からの期待も高まります。

2.人材や技術などの「非財務資本」への投資

近年、企業の競争力の源泉として、人材や独自の技術、ブランドといった無形資産が重要視されています。優れた人的資本や知的財産は、競合の模倣を防ぎ、長期的な利益創出に貢献する等、企業価値に多大な影響を与える不可欠な要素です。PBR(株価純資産倍率)1倍割れの改善においても、こうした非財務情報の開示と強化がカギとなります。

3.資本コストを意識した適切な資金調達と財務規律

ROIC(投下資本利益率)が資本コスト(WACCなど)を上回る状態を作り出すことが、価値創造の絶対条件です。そのためには、適切な手法での資金調達が求められます。必要な資金を効率よく確保しつつ、過剰な資本を持たずに株主還元と成長投資のバランスを取ることで、持続的な成長基盤が構築されます。

企業価値向上の取り組み事例

企業価値向上への取り組みは様々ですが、その中でも市場やステークホルダーから評価されている取り組み事例を紹介します。

- (1)日本瓦斯株式会社(ニチガス):

- 財務戦略とIRで企業価値を向上

- (2)J.フロント リテイリング株式会社:

- 事業ポートフォリオ改革による収益モデル改善

(1)日本瓦斯株式会社(ニチガス)の取り組み

LPガス事業を主体とした総合エネルギー事業会社である日本瓦斯株式会社(以下ニチガス)では、「株主が好む利益の上げ方」を目指す財務戦略と、「株主が本当に知りたいことを伝える」IR活動により、10年で株価を10倍に成長させています。

①株主が好む利益の上げ方

「使った元手に対しての利益(リターン)が大きいこと」が株主が好む利益の上げ方としており、これを表すために、ROE・ROIC計画を中期計画の中で示しています。

同社は2019年3月期以降、不必要な株主資本を持たない方針を徹底し、市場にもコミットしています。総還元性向100%を維持しながら高収益資産の割合を増やすことで、不要な資本を株主に還元する方針です。2023年3月期には48%である自己資本比率は、2026年3月期には40%まで引き下げて最適化する方針を掲げています。

ROE(自己資本利益率)は2023年3月期14%から、2026年3月期には22%を目指しており、純資産は大きく増やさずに利益を拡大していく方針です。

また、事業全体が儲かっていないとROEも高まらないとの観点からROIC(投下資本利益率)も重視しています。

特にROICの導入には現場で働く人の気持ちにフォーカスを当てたメッセージを伝えることを心掛けて社内浸透を図りました。

本社主導の大型投資ではなく、現場主導の細やかな投資が積み上がりながら資産が形成される企業では、多くの社員を動かさないとROICの改善が図れないからです。

そのため、具体策を例示しながら、ROIC向上の必要性を訴求することで社内の理解度が進み、ROIC向上につながります。

②「株主が本当に知りたいことを伝える」IR活動

一般的な決算説明はPLによる利益説明の印象が強いですが、ニチガスでは株主が本当に知りたいことである「財務パフォーマンス」の説明も詳細にしています。

PL・キャッシュフロー・ROICなどの運用パフォーマンスに加えて、WACC(加重平均資本コスト)やROEなどの調達パフォーマンスの説明も重視しています。

同社のIRは長期的な視点で成長ストーリーを示した上で、中長期的なバランスシート計画やキャッシュフローの配分方針を策定するなどしており、ステークホルダー目線を十分に意識した取り組みが行われていると評価されています。

(2)J.フロント リテイリング株式会社の取り組み

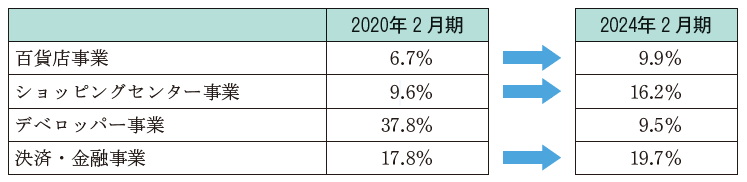

J.フロント リテイリング株式会社は「大丸」や「松坂屋」を運営する百貨店事業を中心に、ショッピングセンター事業、デベロッパー事業などを展開し成長拡大を続けてきました。

全国百貨店の売上高は1991年をピークに減少し、2022年には半減しています。そのような外部環境の変化もあり、2007年に大丸と松坂屋が経営統合したことで同社が設立されました。

同社は統合後、事業拡大に向けた再編や多角化の動きを加速させています。

同社の収益は、百貨店事業とショッピングセンター事業の2つの事業を柱としており、売上全体の7割以上を占めています。しかし、百貨店市場は右肩下がりの縮小傾向が続いておりました。

そこで、同社は自社が保有している資産のポテンシャルに着目し、都心の一等地で保有する資産(不動産)を活用し、新たな収益の柱として、不動産デベロッパー事業とクレジットカードを中心とした決済金融事業を立ち上げました。これら「非小売」の2事業に注力し、中長期的に中核事業として育てることで、事業ポートフォリオの拡大と事業成長を実現する戦略を推進しています。

2030年度までに従来の百貨店事業を中心としたポートフォリオから、ショッピングセンター事業やデベロッパー事業への比率を高め、さらなる高収益体質を実現する計画を立てています。

さらに、非小売事業の拡大やリアル店舗の強みを活かしたデジタルマーケティングなどを実践することで、百貨店事業、ショッピングセンター事業、決済・金融事業では大幅な収益改善がなされています(図参照)。

備考:有価証券報告書記載の各セグメントの利益を当該セグメントの収益で除して算出

出所:J.フロント リテイリング「有価証券報告書」を基にタナベコンサルティング作成

デベロッパー事業は事業立ち上げのタイミングが不動産価格の高騰と重なり、収益力が悪化している状況ですが、全社としての経常利益率(売上収益に対する税引き前利益率)やROAは改善しており、特に経常利益率は2020年2月期の7.7%から2024年2月期には10.2%へと向上しています。

その根底には、ROICツリー及びKPIの設定による業績管理があります。事業ポートフォリオを管理する上で、「成長性」「資本収益性」を軸に「将来性」を加味し、事業存続の可否や投資の判断を行っております。

また、IR活動には積極的な情報開示の姿勢を取っており、投資家との対話で得られた気づきを経営にフィードバックしています。「情報開示検討委員会」を設立し、会社情報の収集と適時開示是非の検討や開示基準の検討、検証・見直しなども行っています。

情報開示を起点に、異なる考え方や価値観を持つ人たちと、ビジネスモデルや戦略、リスクなどについて対話を行い、経営課題の解決につながるヒントを『気づき』として受け止め、経営に還元する。この「開示」→「対話」→「気づき」→「改善」のサイクルも、J.フロント リテイリング株式会社の強みの一つであるといえます。

2社の事例を紹介しましたが、会社によって取り組むべき事項は異なってきます。事業、財務・資本、組織・経営状況の現状を正しく押さえた上で、企業価値最大化に向けたビジョンを定めてから戦略の設計と実行を展開していきましょう。

企業価値を適切に評価・計算するアプローチ

自社の現在地を正しく把握し、次なる成長戦略を描くためには、専門的な手法を用いて企業価値を評価する必要があります。ここでは代表的な計算手法を紹介します。

1.将来の収益力に基づく評価(インカムアプローチ)

DCF法(ディスカウント・キャッシュフロー法)に代表されるアプローチです。事業計画をベースに将来生み出すキャッシュフローを予測し、リスクを反映した割引率で現在価値に割り引きます。事業独自の成長性や将来性を結果に反映することが可能であり、本質的な企業価値を測る上で最も重視される要因の一つです。

2.市場データを用いた相対的な評価(マーケットアプローチ)

客観的な市場データを用い、類似する他社や同業界の企業と比較して価値を算定する手法です。上場企業の株式時価総額やEV/EBITDA倍率(簡易買収倍率)などの指標を用いるため、市場のトレンドを反映した客観性の高い評価水準を算出できます。

3.経営者による継続的な評価と見直しの重要性

企業価値はマクロ経済や市場環境によって常に変動します。そのため、経営者は算定して終わりではなく、定期的に自社の価値を見つめ直し、継続的な改善を図る必要があります。また、評価の根拠を高い透明性をもって投資家へ示す(IR活動)ことで、市場との信頼関係を深めることができます。

まとめ:自社の現在地を把握し、企業価値向上の最適解を導く

企業価値の向上には、財務数値の改善だけでなく、事業ポートフォリオの最適化や無形資産への投資など、自社の状況に応じた多角的な戦略が不可欠です。しかし、自社の企業価値を客観的に評価・算定し、PBR改善やM&Aも見据えた最適な成長シナリオを描き切ることは、社内リソースだけでは困難なケースも少なくありません。

タナベコンサルティングでは、多角的な分析に基づき、貴社に最適な企業価値向上戦略の策定から実行までを一貫してご支援いたします。「自社の客観的な価値を算定したい」「ROIC経営を浸透させたい」といった課題をお持ちの企業様は、ぜひ一度ご相談ください。

著者

今成 拓巳

地方銀行で法人営業として多くの資金繰り、事業承継支援を経験後、当社へ入社。事業承継、資本政策を中心にファイナンスビジョンからの課題解決活動に取り組み、企業の成長ステージに合わせた最適なコーポレートファイナンスサービスを提供している。クライアントに寄り添ったコンサルティング活動に定評がある。

研究会

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営