ROE ~ 企業価値向上における枢軸

- 企業価値向上

閉じる

企業価値をいかに向上させるかは、経営者と投資家の双方にとって永遠のテーマであり、資本市場における主要な論点です。その中で、現在特に注目されている指標の一つが「ROE(自己資本利益率)」です。ROEは、株主資本に対してどれだけの利益を生み出しているかを示す指標であり、資本の生産性を端的に評価することができます。また、ROEは企業経営における「収益性」「効率性」「財務レバレッジ」という三つの要素を統合的に表す指標であり、投資家にとってわかりやすく、企業間での比較が容易である点が特徴です。このため、ROEを持続的に高めることは、企業価値の増大に直結すると考えられています。したがって、ROEは単なる財務指標にとどまらず、企業価値向上の「枢軸」として位置づけられるのです。

日本におけるROEの現状

近年、東京証券取引所や金融庁が提唱する「資本コスト経営」の重要性が増しており、さらにはPBR1倍割れ企業に対する改善圧力など、資本市場からのメッセージは明確になりつつあります。ROEが低水準にとどまる企業は「資本を効率的に活用できていない」と評価されることが多く、その結果、資金調達コストの上昇や株価の低迷を招く可能性があります。

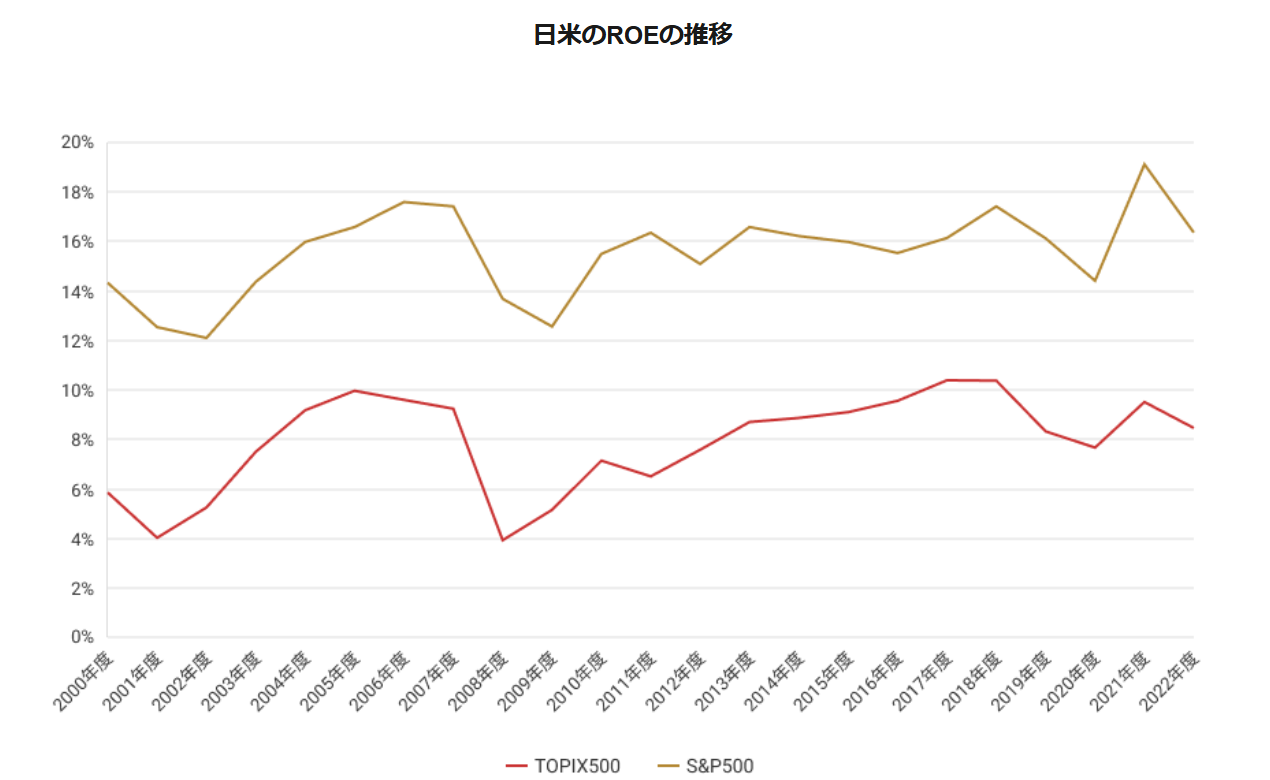

次に、日本企業のROEの現状を、米国企業との比較を通じて分析してみます。(図表1)

図表1 (出所:SPEEDA)

長期的に見ると、日本企業のROEは米国企業に比べて一貫して低い水準にあります。米国企業のROEは概ね 10~15%を維持しており、世界的にも高い水準です。一方、日本企業のROEは長らく5%前後にとどまってきました。特に1990年代から2000年代初頭にかけては、バブル崩壊後の不良債権処理や過剰債務の影響によりROEが大幅に低下し、国際的な競争力の差を広げる要因となりました。

近年では、コーポレートガバナンス改革や資本効率改善の取り組みが進んだ結果、日本企業のROEは 8%前後まで上昇してきました。しかし、2018年度をピークに再び10%を下回り、改善傾向から低下傾向に転じています。

このように、依然として米国企業とのROEの差は大きく、日本企業の多くがPBR1倍割れの状態にある現状は、資本効率の課題を象徴しているといえるでしょう。

企業価値とROEの関係

PBRを構成する片翼

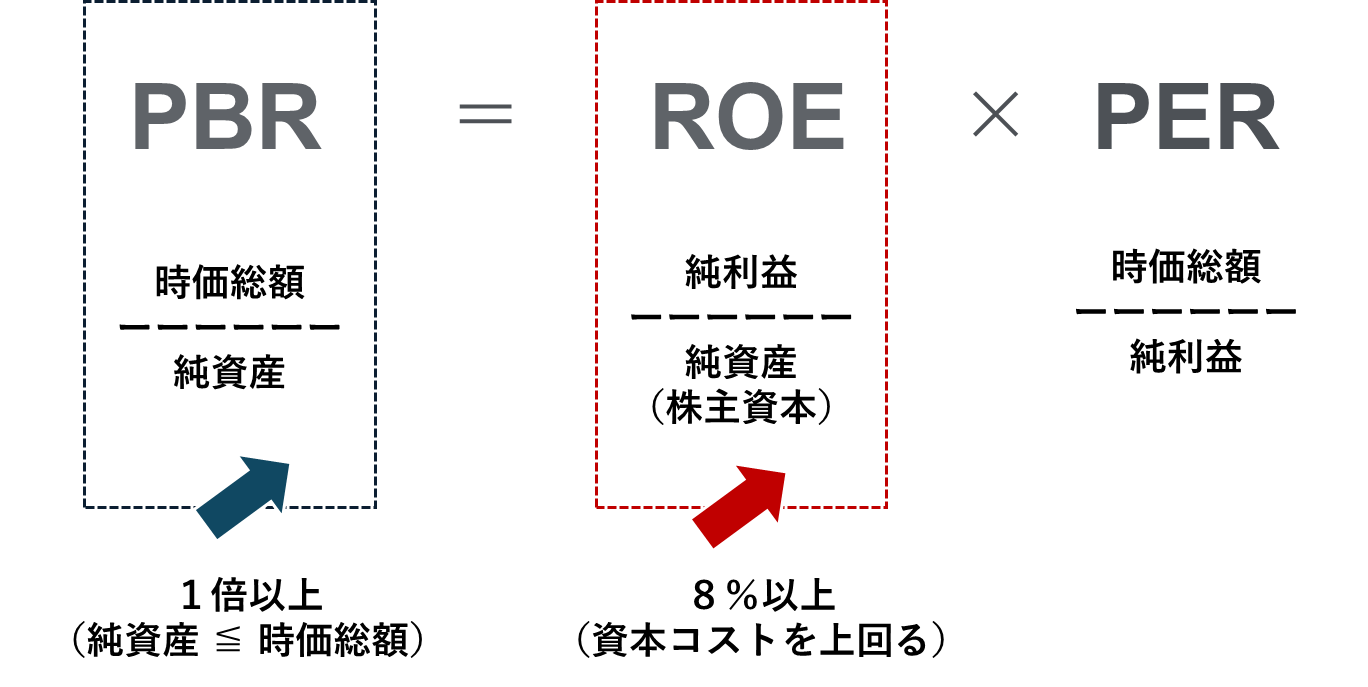

企業価値を評価する際に頻繁に用いられる指標の一つに「PBR(株価純資産倍率)」があります。PBRは「株価/1株当たり純資産」で計算され、株式市場が企業の純資産をどの程度評価しているかを示す尺度です。このPBRは以下のように分解することができます。

PBR = ROE × PER(図表2)

図表2 (公文作成)

ここで、PER(株価収益率)は「株価/1株当たり利益」を表し、投資家が企業の将来の成長性や安定性をどのように評価しているかという期待値を反映する期待値の指標です。一方、ROEは、企業が現在の資本を効率的に活用し、どれだけの収益を上げているかを示す実績の指標です。

この分解式は、企業価値の評価が「現時点での収益力(ROE)」と「将来に対する期待(PER)」の両方によって決まることを示しています。つまり、いくら成長期待が高くても、基盤となるROEが低ければPBRの水準は限定的となり、投資家は慎重な投資判断をする傾向があります。逆に、安定して高いROEを維持できる企業は、PERにおける期待も自然と高まり、結果として高いPBRを実現する可能性が高まります。

実際、日本市場ではPBRが1倍を下回る企業に対し、東京証券取引所が「資本コストや株価を意識した経営の実現」を求めています。これは、ROEが低い企業が、株主資本に見合ったリターンを生み出していないと評価されるためです。したがって、ROEを向上させることは、単なる収益指標の改善にとどまらず、企業価値を直接的に高める重要な要因となるのです。

PBR水準とROE水準を散布図として表現したものが(図表3)です。ROEが8%以下の企業の多くはPBR1倍を下回っており、通説とされる「ROE8%の壁」が統計的に視覚化されています。

図表3 (出所:2024年度 タナベ実施企業価値アンケートより)

また、中心の斜線はこのグラフにおける近似曲線を示しており、明確にPBRとROEの間に明確な相関がみられます。プライム市場の企業(青色)は全体的に高いPBRとROEを示しており、特に中心から右上にかけての高ROE・高PBR領域に集中していることから、プライム市場の企業の方が高い収益性と市場評価を得ていることが分かります。

一方、スタンダード市場の企業(緑色)は、ROEとPBRの値が広範囲に分布しており、中程度のROEとPBRを示す企業が多い傾向があります。このことから、スタンダード市場の企業にはPBR1倍を下回る企業が多いことがうかがえます。

ROEマネジメント

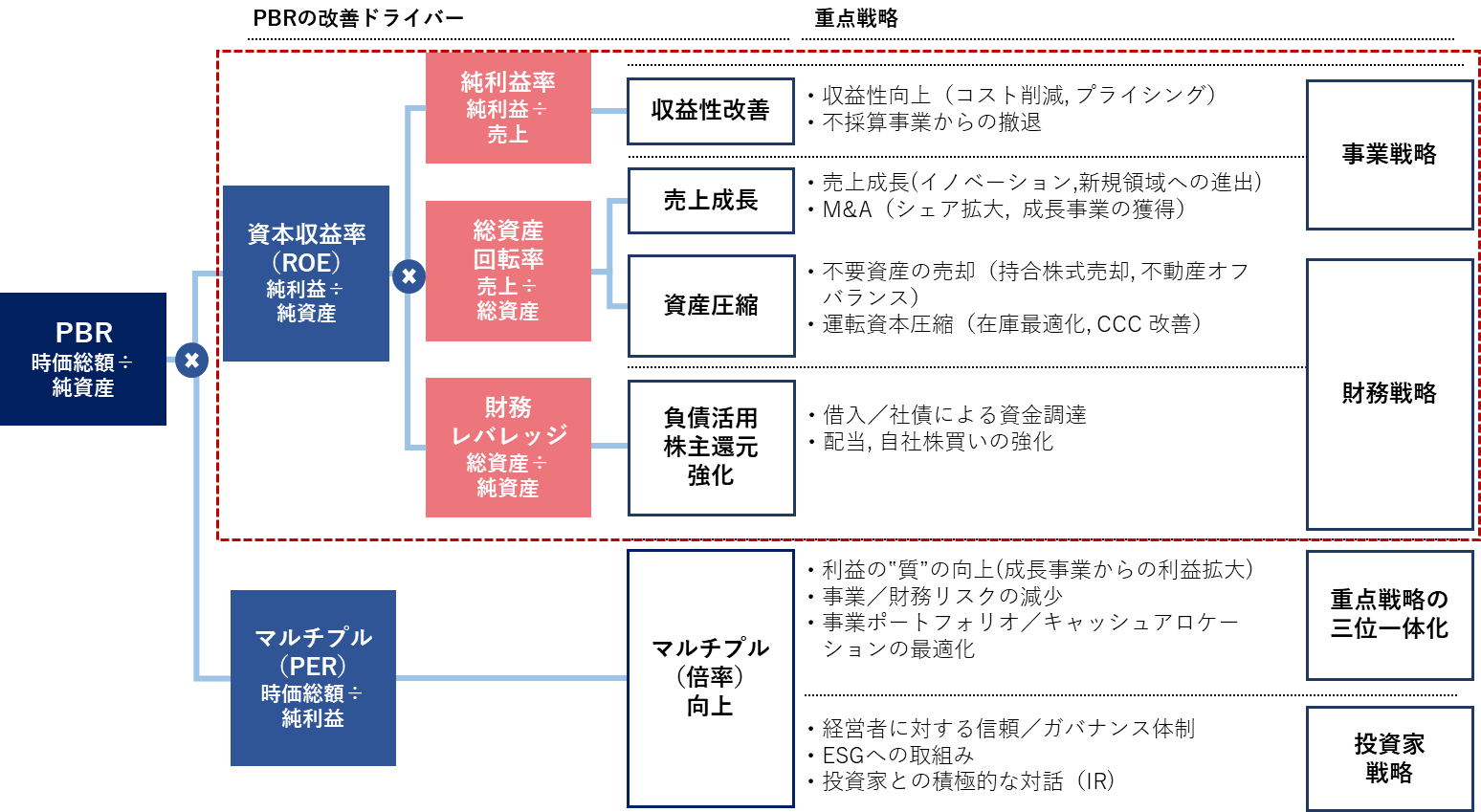

「純利益率」×「総資産回転率」×「財務レバレッジ」

ROEは単純に「当期純利益 ÷ 自己資本」で計算されますが、その内訳を分解すると、「デュポン分解」と呼ばれる次の式に整理されます。

ROE = 純利益率 × 総資産回転率 × 財務レバレッジ(図表4)

図表4(公文作成)

この分解式を活用することで、経営者はROEを向上させるための具体的な施策を明確にすることが可能です。以下では、それぞれの要素について詳しく考察します。

(1) 純利益率の向上

純利益率は、売上高に対してどれだけ利益を残せているかを示す指標です。この指標は、コスト削減や価格戦略、付加価値向上といった施策を通じて改善することが可能です。例えば、製造業では生産効率の向上や調達コストの見直しが重要となり、サービス業では高付加価値商品の開発やブランド力強化による価格支配力の確立が重要となります。

(2) 総資産回転率の向上

総資産回転率は、保有する資産をどれだけ効率的に活用して売上を生み出しているかを測る指標です。この指標の改善には、不要資産の圧縮、在庫管理の高度化、固定資産の効率的運用などが有効です。近年では、デジタル技術を活用したサプライチェーン管理や、非中核事業の売却による資産のスリム化が注目されています。総資産回転率の向上は、単なる資産削減にとどまらず、資産構造の戦略的な見直しと密接に関連している点が重要です。

(3) 財務レバレッジの適正化

財務レバレッジは、総資産を自己資本で割った比率であり、借入などを活用して資本効率を高める仕組みです。適切な財務レバレッジはROEを向上させる効果を持ちますが、過度な負債依存は財務リスクを増大させる可能性があります。そのため、資本コストを意識した「最適資本構成」の設計が求められます。日本企業は長らく「無借金経営」を美徳とする傾向が強かったものの、近年では資本市場からの要請を受け、資本効率を重視したバランスシート戦略への転換が進みつつあります。

目指す「ROE経営」

「伊藤レポート」を超えて

2014年に経済産業省が公表した「伊藤レポート」は、日本企業の資本効率改善における金字塔として、現在も輝きを放っています。同レポートでは、ROE8%を企業が資本コストを上回る水準として明示し、これを「最低限目指すべき水準」と位置づけました。この提言を契機に、日本企業のガバナンス改革や資本効率改善に関する議論は、「ROE8%」を基準点として展開されてきました。

しかし、ROE8%は「到達すべきゴール」ではなく、あくまでも国際的に競争できる企業となるためのスタートラインに過ぎません。米国や欧州の主要企業は、10~15%のROEを安定的に確保しており、グローバル資本市場における日本企業の存在感を高めるためには、ROE8%を超えるさらなる挑戦が不可欠です。

日本企業が真に国際競争力を持つためには、ROE8%を単なる目標値とするのではなく、持続的な成長を実現するための通過点と位置づけ、より高い水準を目指す姿勢が求められます。

タナベコンサルティングでは、ROE経営を「短期的な収益性の追求」ではなく、「持続的な企業価値の創造」を軸に据えた長期的な経営改革と位置づけています。また、ROIC(投下資本利益率)を含めたマネジメント改革を提唱し、企業の持続可能な成長を支援しています。(図表5)

図表5 (出所:公文作成)

「伊藤レポート」が示したROE8%という数値目標は、企業に資本効率を意識させる上で大きな意義を果たしました。しかし、これからの日本企業に求められるのは、「ROE8%超」を当たり前の基準とし、その先を目指して挑戦を続ける姿勢です。

資本市場からの要請が一層強まる中、ROEを起点とした経営変革に取り組むことは、日本企業が真にグローバル競争に伍するための必須条件であり、株主だけでなく社会全体に持続的な価値を提供するための重要な取り組みでもあります。

著者

公文 拓真

銀行にて、リテールからホールセールまでを経験。当社入社後は管理会計を中心とした財務戦略や、ホールディングによる資本戦略策定などに従事。企業価値向上の観点による中期経営計画策定など、コーポレートファイナンス分野における上場企業向けのコンサルティング支援を得意とする。

研究会

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営