事業継承の失敗事例から学ぶ「準備」の必要性

- 事業承継

閉じる

2025年までに70歳を超える中小企業・小規模事業者の経営者は約245万人、うち約半数の約127万で後継者が未定といわれるように、事業承継問題は現代日本にとって大きな問題に直面しています。事業承継の失敗は業績悪化、従業員の離反、資金繰り難、さらには廃業の原因にもなりかねません。事業承継を成功させ、承継後も安定的に経営を続けるためには承継の直前に準備を始めるのではなく、整備すべき事項を洗い出し、事業承継予定期からバックキャスティング型で計画的に行うことが重要です。事業承継は経営や財務の分析、株価シミュレーションとその対策、後継者育成、将来設計など「準備」が必要であり、多く時間を要するのです。

ここでは事業承継にあたり準備すべきことについて、事業承継の失敗事例をお示ししながら解説します。

参考:事務局説明資料(経済産業省 中小企業庁)

CASE1

後継者である長男の「経営者としての資質」を見抜けなかった結果、業績悪化に陥ったA社の事例

【事例】

金属加工業を営むA社では後継者として創業者の長男を社長として置きましたが、業界の知見も少なく、「悪いのは従業員のせい」という態度で「真摯さ」が欠けていたため従業員の間では不満が広がっていました。その結果、会社経営の中枢を担っていくはずの30~40代の優秀な人材の退職が相次ぎ、業績悪化に陥ってしまいました。

【失敗からの学び】

冷静に「後継者候補は本当に後継者として相応しいか?」という視点に立ち、選択肢として役員への承継の検討や後継者育成、M&Aの検討など、早い時期から準備をしておくことが大切です。

続いては、後継者育成を行いスムーズに経営を引き継いだように思えたが、その後業績悪化に陥った事例と、承継は成功したがさらに次の承継まで検討しておらず二次承継が遅延している事例を紹介します。

CASE2

後継者育成は行っていたが、会社の今後についての検討が不十分で業績悪化に陥ったB社の事例

【事例】

リサイクルショップを運営するB社では、長男を大企業で修業させたのち、自社の様々なポジションを経験させ、長い期間をかけて後継者として育成していました。長男が社長に就任した後はこれまでの経営方針を引き継ぎ、承継は成功したように思えましたが、今後の事業環境や会社の将来性についての検討が十分にできておらず、売上は年々下がり、事業の継続が危ぶまれる事態に陥ってしまいました。

【失敗からの学び】

現経営者と後継者が共同で自社の現状分析、今後の環境変化予測とリスク洗い出し、事業の方向性とリスク対応策についての検討を十分に行い、事業計画を策定することが有効です。また、もし自社で対処することが困難なリスクがあった場合にはM&Aでの解決も検討すべきです。

CASE3

次の承継先まで検討しておらず、事業承継が遅延してしまったC社の事例

【事例】

広告業を営むC社の社長は当時55歳の役員であったときに先代のオーナー社長より事業承継し、自社株も譲り受け、社長に就任しました。社長就任から10年後、さらに次の代への承継の時期も来ていますが後継者がおらず、事業承継が遅れています。

【失敗からの学び】

会社が継続する限り一定期間ごとに事業承継は発生するため、年齢や階層ごとにレイヤーを分け、後継候補者や役員候補者の育成を行っていくことが重要です。また株式について、経営者としての承継と株式を承継させることは別問題として考え、オーナー家が所有を続ける、役員持株会や従業員持株会の活用、M&Aによる承継などの方法も検討することが大切です。

次に株価シミュレーションを行っておらず相続準備を行っていなかった結果、会社の経営に影響を及ぼした事例を紹介します。

CASE4

個人の相続が会社へ及ぼす影響を想定していなかった結果、経営難に陥ってしまったD社の事例

【事例】

建設業を営むD社では役員退職引当金の計上をしていませんでしたが、オーナーが所有していた株式の相続税評価額が高額になっており、相続人は多額の相続税を支払うことができなかったため、やむなく死亡退職金を原資として相続税を支払いました。個人の相続手続きはそれでよかったものの、多額の死亡退職金を支払ったためにA社の損益は悪化し、それ故に入札資格の喪失、債務超過の状態に陥りました。

【失敗からの学び】

個人の相続が会社の経営にどう影響を及ぼすかを想定するため、株価シミュレーションにより事前に自社の株価を知っておき、その上で適切に役員退職引当金により積立をしておくなど、しっかりと準備をしておくことが大切です。

ここからは親族や社内への承継ではなく、第三者への承継を選択し準備を進めていたものの、自社の理解不足や将来計画未策定が原因で承継に失敗してしまった事例を紹介します。

CASE5

管理体制不十分により、M&Aを辞退されてしまったE社の事例

【事例】

設備工事を運営するE社では、後継者が不在であったため上場会社への売却を検討していました。いくつかの買収検討先が手を上げ、デューデリジェンスへと進みましたが、要請された資料の保管場所がわからない、内容に誤りが散見されるなど、資料の正確性や提出の遅さに不信感を抱かれ、買収を辞退されてしまいました。

【失敗からの学び】

管理を全て任せるのではなく、社長自身が前もって候補先に提出する必要のある管理資料を整備しておくことが大切です。また、管理体制に不安がある場合にはM&Aを始める前に売り手側でプレデューデリジェンスを実施するなど事前にしっかりと準備しておくことが大切です。

CASE6

将来計画を他人任せにした結果、M&Aが見送られ事業承継が遅延しているF社の事例

【事例】

食品製造業を営むF社では、体調不良により社長が現場を離脱した頃から業績が悪化、赤字に陥ったため、売却による業績改善を図ろうとしました。ところがデューデリジェンスのインタビューで社長は「御社の力で再建してほしい」「収益向上策や将来計画は売却後の話だから御社で考えた方がいい」などと他人事であったため、買収検討先はF社の黒字化を具体的に描けず、M&A見送りの判断を下しました。

【失敗からの学び】

買収検討先に対して、インタビューや詳細資料の開示により将来系に対する具体的な施策を提示できるよう、会社の売却を進める前にますは自社で考えられる施策を具体的に検討することが必要です。

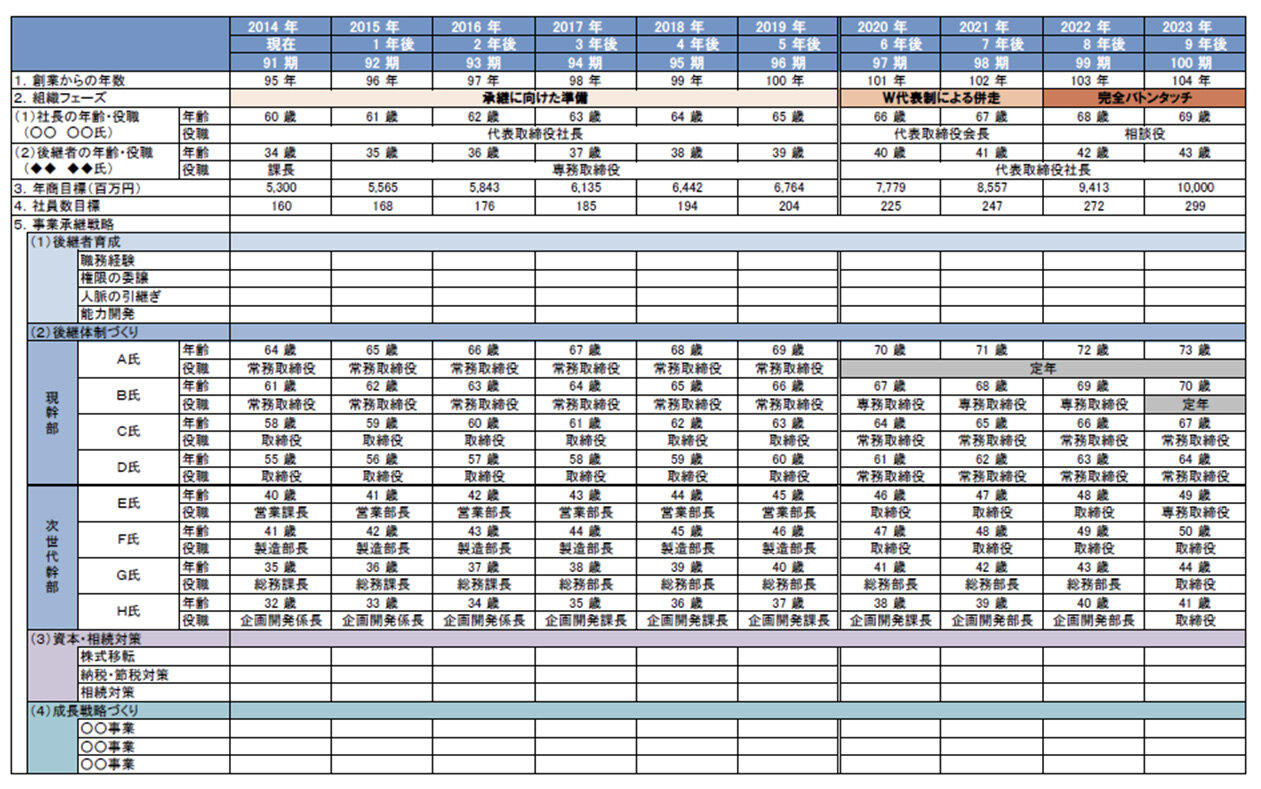

このように、事業承継は承継後の経営計画を明確にするための「事業戦略」、後継者育成や後継組織体制を構築するための「組織・人材戦略」、資本および経営権承継のための「資本戦略」の3つの切り口から自社の課題を整理し、事業承継プランを検討していくことが有効です。事業承継プランは現経営者と後継者のご年齢とご意向を加味して策定していく必要がありますが、自社の成長のためのマイルストーンともなる経営計画は常に策定し経営指標を明確にしておくべきですし、また社内管理体制の整備や後継体制づくりには多くの時間がかかるため、10年スパンで検討する必要があるでしょう。

「事業承継はまだ先」と考えずに早めのプランニング、早めの準備をお勧めいたします。

▼クリックで拡大します

出所:タナベコンサルティングにて作成

出所:タナベコンサルティングにて作成

著者

末次 由佳

金融機関で法人・個人営業を経験し、当社へ入社。中長期ビジョン策定コンサルティングなど経営に関わる上流の支援から、経理・総務業務を中心としたバックオフィスの業務改善など、企業の成長ステージに合わせた最適なDXコンサルティングを提供している。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営