中堅企業が実装すべき財務戦略

~「財務価値分析」から見る経営実態~

- 資本政策・財務戦略

閉じる

本コラムは、ダイヤモンド社発行の「コーポレートファイナンス戦略」の第1章の抜粋記事です。

「財務価値分析」から見る経営実態

(1) 財務価値分析は「企業の健康診断」

コーポレートファイナンスは、直訳すると「企業財務」である。財務諸表に記載されない非財務資本の重要性が高まっているとはいえ、経済的価値を向上させるためには財務資本の価値向上が不可欠だ。

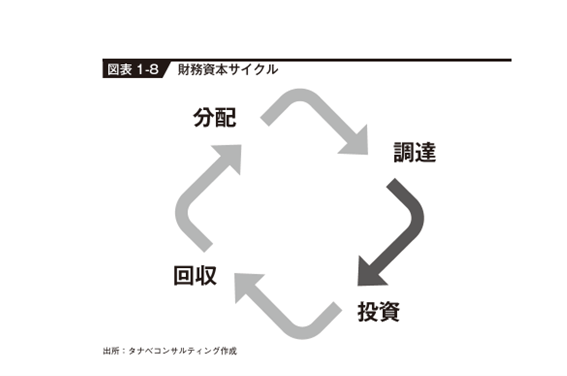

資本なくして事業なし。どんな事業を始めるにも、まずは資本が必要だ。資本を大規模に集める組織形態が株式会社である。事業計画書を作成し、株式を発行して資本を集め、雇用や設備に投資し、代金の回収に奔走して、得た利益を債権者や株主へ分配(償還・配当など)する。投下資本以上に回収できれば事業は一応の成功である。この循環を重ねることで企業の信用が担保され、経済的価値は最大化していく【図表1-8】。

▼クリックで拡大します

この一連のサイクルが成立するためには、正確な事業結果を知る必要がある。したがって、公正な決算書(財務諸表)の作成が非常に重要となる。決算書は、いわば企業経営の「成績表」である。「損益計算書(P/L)」「貸借対照表(B/S)」「キャッシュフロー計算書(C/F)」の3つの決算書(財務三表)を見れば、その企業の財務価値がわかる。とはいえ、単に数字を眺めているだけでは、その企業の本当の経営状態を判断・判定することは難しい。

そこで、経営状態を判断・判定するためには「分析」が必要となる。分析という工程を通じて初めて、その企業の経営状態が良いのか悪いのかの判定が可能になる。財務価値の分析は、いわば「企業の健康診断」なのである。

財務分析を行う場合、「安定性」「収益性」「成長性」「生産性」「キャッシュフロー」「資本効率性」という6つの切り口から財務諸表を見る。6つの切り口それぞれで、「それ以前と比べてどうか(トレンド分析)」「ライバルと比べてどうか(競合分析)」「目標値と比べてどうか(目標比較)」という観点で分析する。また分析は、「平均値」を基準にするのではなく、自社における「あるべき指標」を目標値に設定すべきである。つまり、単に自社の財務指標を業種や業界の平均値と比べるのではなく、絶対的基準値と比べて優劣を判断することが大切である。

例えば、日本企業の「売上高経常利益率」の平均値は、製造業が7.9%、非製造業は5.3%であるが(2022年度、財務省「法人企業統計調査」)、タナベコンサルティングの過去のコンサルティング事例から導いた持続的成長の基準値は「10%」である。自社が売上高経常利益率の目標値を設定するときは、10%を超える値を掲げるべきである。業種・業界の平均値を目標に置いても、それを達成したとて、その業種内・業界内の平均レベルに到達しただけのことにすぎない。

(2) 6つの分析切り口

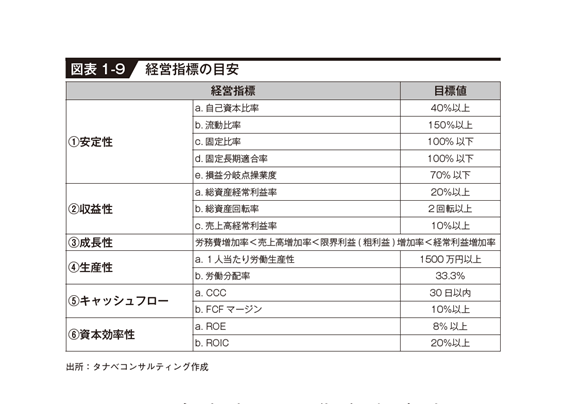

次に、財務分析の6つの切り口を具体的に解説しよう【図表1-9】。

▼クリックで拡大します

①安定性

安定性分析とは、貸借対照表の「資産」「負債」「自己資本」のバランスを見ていくものである。

⒜自己資本比率

総資本のうち自己資本が占める割合であり、中長期的な安定性を示す。数値が高いほど安定性が高く、目標値は40%以上である。低い場合は資本に比べて負債が過大か、もしくは内部留保が適正になされていない可能性がある。

⒝流動比率

1年以内に現金化する資産(流動資産)と、1年以内に支払うべき負債(流動負債)を比較したものである。短期的な安定性を示す。数値が高いほど安定性が高い。基準値は100%以上、目標値は150%以上である。

⒞固定比率

固定資産を、返済の必要がない自己資本でどれだけ賄えているかを示す。資金が長期間固定化する固定資産への投資は、回収に長期間を要するため自己資本で賄うことが望ましく、数値が低いほど安定性が高い。目標値は100%以下である。

⒟固定長期適合率

固定資産への投資を、返済の必要のない自己資本と、すぐに返済する必要のない固定負債でどれだけ賄えているかを示す。低いほど安定性が高い。目標値は100%以下である。

⒠損益分岐点操業度

売上高と総費用がプラスマイナスゼロになるときの損益分岐点売上高を、実際の売上高で除したものである。値が低いほど、売上高が減少しても赤字になりにくい構造であることを示す。目標値は70%以下である。

②収益性

収益性とは、一定期間に企業が利益を獲得する能力のことであり、いかに効率よく利益を上げているかを分析する。

⒜総資産経常利益率

企業活動のために使用した資産(総資産)でどれだけの成果(経常利益)を得られたか、その効率の程度を示す。値が高いほど収益性が高い。目標値は20%以上である。経常利益を総資産で除すほかに、総資産回転率と売上高経常利益率を掛け合わせることでも求められる。

⒝総資産回転率

資産(総資産)を使って、いかに効率よく売上高を上げられたかを示す。高いほど収益性が高い。目標値は2回転以上である。

⒞売上高経常利益率

営業活動で得た売上高を、いかに利益に結び付けているかを見る指標であり、経営活動の成果を端的に示す。高いほど収益性が高い。目標値は10%以上である。

③成長性

成長性とは、一定期間の経営活動の成果、すなわち売上高・限界利益(粗利益)・経常利益の向上、およびこれを支える労働力の充実・拡大をいう。理想とされる成長のバランスは「労務費(人件費)増加率<売上高増加率<限界利益(粗利益)増加率<経常利益増加率」である。

④生産性

自社の経営資源(ヒト・モノ・カネ)が、どれほど収益に貢献しているかを分析する。

⒜1人当たり労働生産性

1人当たりいくらの限界利益(年間)を稼いでいるかを示す。高いほど生産性が高い。目標値は1500万円以上である。

⒝労働分配率

稼いだ限界利益(粗利益)のうち、人件費にいくら費やしているかを示す。労働生産性の逆指標でもある。高いほど労働集約型の企業であることを示す。目標値は33.3%である。

⑤キャッシュフロー

事業活動で自由に使える現金および現金同等物の流れ(フリーキャッシュフロー/FCF)から企業の資金状況を見る。FCFは営業キャッシュフロー(営業活動での現金の収支差額)と投資キャッシュフロー(投資活動での現金の収支差額)の合計で求められる。

⒜CCC(キャッシュ・コンバージョン・サイクル)

企業が原材料の調達や商品の仕入れなどに現金を投入してから、商品を販売して最終的に現金化されるまでの日数を示す。短いほど資金効率が高いことを示し、マイナスであれば余剰資金の創出につながる。目標値は30日(1カ月)以内である。

⒝FCF(フリーキャッシュフロー)マージン

売上高に占めるフリーキャッシュフローの割合から、企業の現金創出力や将来的な投資・分配余力を測る指標である。この比率が高ければ、売上げからより多くの現金を得ていることを示す。目標値は10%以上である。

⑥資本効率性

資本効率性とは、自社の資産を効率的に活用してどれだけ売上高や利益につなげているかをいう。〝資産〟のなかでも、自己資本(純資産)や総資産を用いて効率性を測定する。また、資金の拘束期間を短縮する一方、資金の効率性を高めることも資本効率性の範囲となる。

⒜ROE(自己資本利益率)

株主が出資した資金を使ってどれだけの利益(当期純利益)を生み出しているかを数値化したものである。企業は株主が期待するリターン(配当など)以上の成果が求められる。ROEの数値が高いほど資本効率が高い。目標値は8%以上である。

⒝ROIC(投下資本利益率)

株主の出資や金融機関からの借り入れなどで調達した資金を元手に、どれだけの利益(税引き後営業利益)を得られたかを示す。ROEは株主から集めたお金で、配当金や将来への投資の原資となる最終利益をどれだけ効率的に稼いでいるかを見る指標であるのに対し、ROICは外部から調達したお金と自己資本を使って、どれだけ本業で利益を稼いでいるかを見る指標である。ROICの目標値は20%以上である。

(3) 財務指標から問題の本質を押さえる

それぞれの財務指標から問題点の本質を押さえるためには、数値の良し悪しを判断するだけではなく、その数値になった背景と要因を決算書から導くことが重要である。決算書は、あくまで「経営活動の結果を数値で示したもの」にすぎず、経営活動そのもののプロセスややり方、内容について読み取ることはできない。分析の目的は、あくまでも数値面から企業の実態と問題解決のヒントをつかむことである。

TCGでは、これまでに蓄積した経営コンサルティング事例をもとに、それぞれ6つの切り口における改善策をクライアント企業に提供している。次に紹介するのはそのポイントである。自社の財務分析の結果から経営課題をディスカッションする際は、対策の検討材料として活用してほしい。

①安定性改善

自己資本比率は「不況耐久力」ともいわれ、将来のリスクに対する備えを表す指標でもある。むろん、比率が高いほど安定性があるため、経営者・経営幹部は常に指標を高めることを念頭に置く必要がある。

自己資本比率を高める手法としては、「増資」「内部留保の蓄積」「総資産の圧縮(遊休固定資産の売却や借入金の返済など)」の3つがある。

まず、増資については、株主構成も含めた資本政策をしっかりと立てたうえで行う。内部留保の蓄積は自己資本比率向上の王道であるが、ただやみくもに利益のストックを考えるのではなく、明確な配当政策を持ち、「自己資本充実のための中長期経営計画」を立案したい。

そして、総資産の圧縮の着眼点としてぜひ参考にしていただきたいのが、「トヨタ式経営」である。多くの企業経営者がトヨタ自動車を参考にしているが、同社の本質は「回転率経営」といえる。ジャスト・イン・タイムによる在庫削減→在庫スペースの削減→余剰資金の創出→借入金の返済(または買掛債務の圧縮)といった具合に、すべての施策が総資産の圧縮と手元資金で大きなリターンを得る回転率経営に結び付いている。

また流動比率の改善策としては、流動資産を増やすか、流動負債を減らすかの2つである。流動資産を増やす具体的な方法としては、固定資産投資をコントロール(抑制)して、現預金や現金化しやすい売掛債権などの残高を増やすことである。それに対して流動負債を減らす方法は、流動負債を減らして固定負債を増やすか、純資産を増やすかの2つである。具体的には、短期借入金を長期借入金に借り換えたり、増資したりすることが考えられる。

固定比率や固定長期適合率の改善策は、固定資産を圧縮するか、自己資本を増やすかの2つである。固定資産を圧縮する方法としては、不要な固定資産を換金したり、固定資産投資を抑えたりするといったことだ。また、自己資本を増やす方法としては、内部留保の増加(利益の積み上げ)と増資がある。

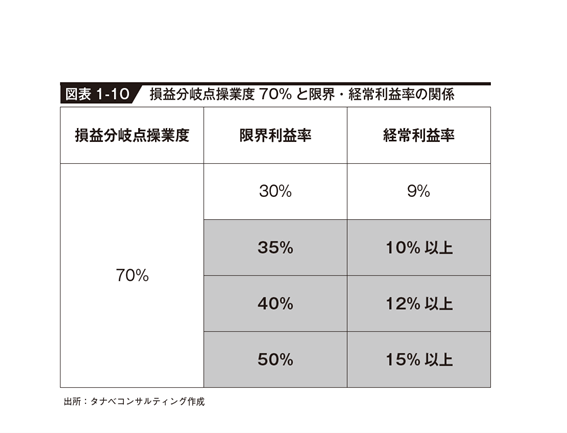

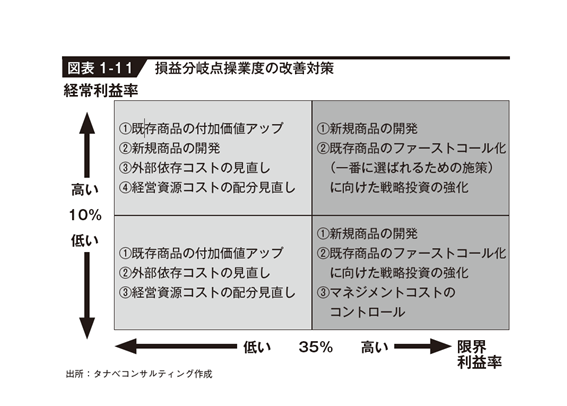

最後に、「不況抵抗力」を示す損益分岐点操業度(固定費÷限界利益×100%)の改善である。損益分岐点操業度は、売上高がどの程度まで落ち込んでも、赤字を出さずにいられるかという収益指標である。例えば、損益分岐点操業度が80%であれば、売上高が20%ダウンしても赤字にならないことを意味する。

損益分岐点操業度を改善するということは、利益の出し方、経費の配分を変えるということである。これは一朝一夕で改善せず、明確な経営者の意志の下で損益分岐点操業度を下げ、不況抵抗力を高めることが求められる。損益分岐点操業度の目標値は70%以下である。この目標値を目指す際の付加価値(限界利益)と経済利益の目標水準は【図表1-10】の通りである。

▼クリックで拡大します

ここで確認してほしいのは、損益分岐点操業度70%と、持続的成長に必要な経常利益率10%を確保しようとすれば、限界利益率が30%では難しいということである。少なくとも限界利益は35%以上を確保しなければ、「経常利益率10%以上」は達成できないのである。だからこそ、付加価値の高い収益構造をいち早く構築する必要がある。

その目標値を目指すための対策着眼を【図表1- 11 】に示す。操業度70%という目標値を目指しながら、収益構造の安定化という命題に取り組んでほしい。

▼クリックで拡大します

②収益性改善

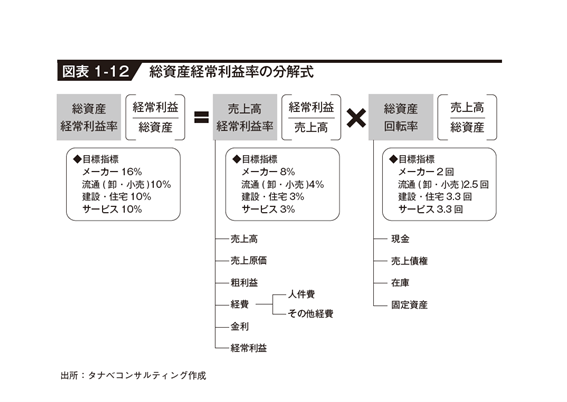

収益性は、総資産に対してどれだけ経常利益を出したのか、という総資産経常利益率で表される。メーカーの場合は16%以上、卸・小売・建設の場合は10%以上が優良企業の基準である。

では、収益性(総資産経常利益率)が目標指標に達していない企業はどうすればよいか。その場合はまず、収益性を利益率(売上高経常利益率)と回転率(総資産回転率)に分解し、それぞれの業界別目標指標と比較する。総資産経常利益率は売上高経常利益率と総資産回転率を掛けたものであり、【図表1-12】の通りに分解できる。

▼クリックで拡大します

その結果、売上高経常利益率に問題があるとわかれば、

●粗利益(限界利益率)はライバルや優良企業と比べてどうか

●人件費(労働分配率)はライバルや優良企業と比べてどうか

●その他の経費(物流費、販促費、減価償却費、金利など)はどうか

―という観点から、さらに細かく分解して自社の収益力の問題点を浮き彫りにしていく。逆に、総資産回転率に問題があるとすれば、

●売上債権の回転率はライバルや優良企業と比べてどうか(回収力の点検)

●在庫回転率はライバルや優良企業と比べてどうか(在庫管理力の点検)

●固定資産回転率はライバルや優良企業と比べてどうか(固定資産の有効活用度の点検)

―という観点で分析し、資本の活用度(回転率)を点検していく。そして、固定資産の回転率が悪いとわかったら、

●遊休地など無駄な固定資産はないか

●ライバルよりも大きな倉庫スペースを使っていないか(在庫過大の疑い)

●工場の面積当たり、店舗の売場面積当たりの生産性がライバルより低くないか

●外注政策に問題はないか(必要以上に内製化にこだわっていないか)

―などの着眼点から問題を浮き彫りにし、改善テーマを抽出していく。

③成長性改善

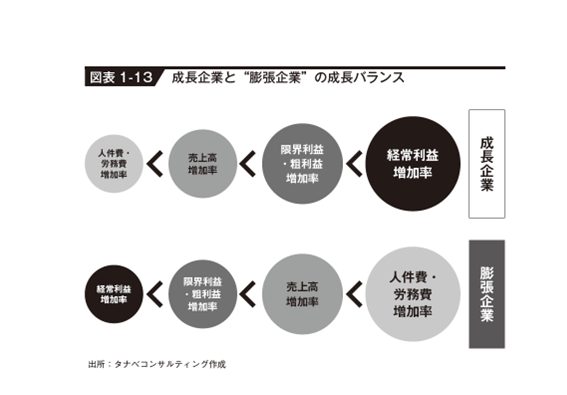

成長性とは、売上高や利益がどれだけ伸びているのかということである。ここで着目したい点は「成長バランス」という考え方だ。成長バランスとは、人件費・労務費の伸びよりも売上高の伸びが大きく、売上高の伸びよりも限界利益・粗利益の伸びが大きく、限界利益・粗利益の伸びよりも経営利益の伸びが大きいという状態が望ましいということだ。バランスの良い成長は必ず生産性を高め、企業体質を筋肉質にしていく。

これが逆になるとどうか。経常利益の伸びよりも限界利益・粗利益の伸びが大きく、限界利益・粗利益の伸びよりも売上高の伸びが大きく、売上高の伸びよりも人件費・労務費の伸びが大きい、つまり、生産性を犠牲にしながら会社の規模が拡大していることになる。そうした企業を、TCGでは「膨張企業」と呼んでいる【図表1-13】。

▼クリックで拡大します

企業の理想とされる成長バランスは、経営活動の利益の伸びが粗利益や売上高の伸びを上回り、これらを支える労働力の充実・拡大が賄えている状態をいう。

④生産性改善

生産性の改善では、次の3つの重要な指標がある。

●1人当たり年間経常利益

●1人当たり月間限界利益(労働生産性)

●労働分配率

「1人当たり年間経常利益」は企業規模によって目標指標が異なる。中小企業の場合は「100万円」、中堅企業は「200万円」、上場大手企業は「300万円」が目標指標となる。従業員数が100人の中小企業であれば、経常利益は1億円以上が目標となる。

次の「1人当たり月間限界利益(労働生産性)」の目標額としては「100万円以上」である。これは、後述の労働分配率との関係で見る必要がある。労働分配率が40%とすると、1人当たり月間限界利益が100万円の企業の場合、1人当たりの年間人件費は480万円(1200万円×40%)になる。「生産性なくして分配なし」が企業経営の原理原則であるため、賃金アップを目指す場合は、生産性の向上が欠かせないことを社員に認識してもらう必要がある。

1人当たりの労働生産性を改善する方法としては、「業務の見える化」「業務の標準化」「技術利用」の3つがある。

まず、付加価値の高い業務に時間を配分しているか、無駄な業務がないかなど業務内容の可視化を行い、適切に管理・改善していく。また、属人的業務が多いと品質にばらつきが生じたり、ミスやトラブルの事態収拾に時間を要したりするため、マニュアルの整備やルール化を図るなどして業務を標準化する。さらには、AI(人工知能)を含むデジタル技術を活用して労働投入量を大幅に削減する一方、より付加価値の高いコア業務にマンパワーを投入する、といったことである。

労働分配率を改善する方法としては、限界利益(=付加価値)を上昇させること、人件費を抑えることの2つである。付加価値を上昇させる方法は、売上げの増加と変動費の削減が考えられる。高付加価値の商品の販売を増やす一方、低い商品は販売をやめるか、付加価値向上を図ることである。変動費の削減方法としては、在庫管理の徹底による仕入れ抑制、戦略的な原価企画によるコスト削減、外注費の見直しなどがある。また、人件費の抑制方法としては、裁量労働制の導入や人事制度の見直しなどがあるが、一般的に単純な人件費削減は難しく、取り組みは慎重に実施することが大切である。

⑤CF/資本効率性改善

キャッシュフローを改善する方法としては、売上債権管理の徹底、在庫や遊休資産の現金化、回収サイトの短縮、支払いサイトの長期化などが挙げられるが、キャッシュフロー改善で重要な点は、資金繰り表を作成し、現金の流れを先行で把握することである。

資本効率性を改善するためにはROIC(投下資本利益率)の向上を目指す。ROICの基準は調達コスト以上である。ROICを向上させるには、売上高営業利益率を改善させるか、投下資本の回転率を上げるかの2つがある。

前者の売上高営業利益率の改善は、売上高の増加を目指しつつ、粗利益の向上と一般管理費の削減も併せて進めることだ。後者の投下資本回転率の向上は、有利子負債の圧縮を強化するとともに適正なキャッシュマネジメントを行う。

キャッシュマネジメントの具体的手法としては、前述したCCCの指標を改善させることだ。CCCは、仕入れ債務の支払いから売上債権を回収するまでの日数を示す指標であり、短いほど資金効率が高くなる。CCCがマイナスであれば仕入れの支払いより売上代金の回収が先になることを示し、余剰資金の創出につながる。いかに短い期間で現金化するか、売上債権、在庫、仕入債務のコントロールが重要である。

著者

福元 章士

収益・財務戦略構築を専門分野として、建設、住宅、製造、小売業など幅広い業界でコンサルティングを実施。企業再生、組織再編、事業承継などのターンアラウンド支援も数多く手掛けてきた。「1社でも多く企業の成長を誠心誠意サポートする」をモットーに、様々な経営課題を解決に導く経営者のパートナーとして高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

-

中小・中堅企業必見!組織再編の税制活用

- ホールディング経営

-

-

-

製造業の資本効率改善|設備投資が多い企業こそROIC経営が必要な理由

- 資本政策・財務戦略

-

組織再編とは?M&Aとの違いと4つの手法を事例で解説

- 資本政策・財務戦略

-

建設業のROA改善策3選|総資産回転率・売上高利益率を高める実践法

- 資本政策・財務戦略

-