後継経営者が理解しておくべき財務のポイント ~業績マネジメント~

- 資本政策・財務戦略

閉じる

後継経営者に求められること

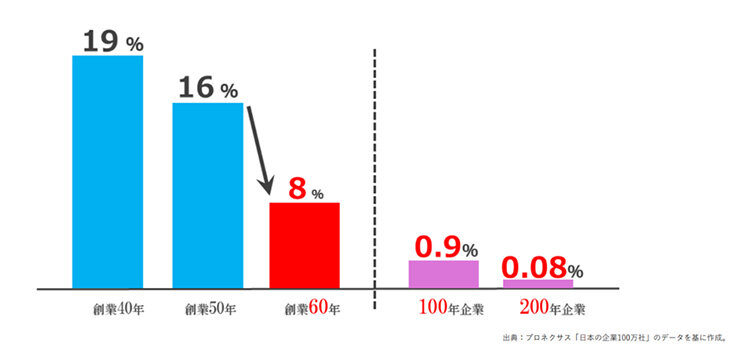

日本には約 367 万社(総務省・経済産業省「経済センサス活動調査(2021 年)」)の会社が事業を営んでいますが、創業60年以上の会社は8%、 創業100 年以上の会社は 0.9%にすぎません。これを逆説的に捉えれば、会社は「歴史」を重ねれば重ねるほど、「つぶれる(消滅する)確率が高まっていく」ということが言えます。

また、企業経営を続けていくということは、後継者(親族、社員、外部人材など)にバトンを渡し続けていく終わりのない駅伝であり、生き残っていくためには、企業は環境適応業として世代を超えて環境に適応しなければならないということです。

よく、創業は新築、承継はリフォーム・リノベーションと例えられることがありますが、事業承継は会社を成長させる(より良い家にする)チャンスであると同時に、危機に陥れる(家を崩壊)リスクタイミングでもあります。

その中で最も大事な判断基準は、「会社をつぶさない」ことであり、後継経営者が承継後に求められることは「自社の状況を正しく押さえ、つぶれないようにマネジメントをすること」です。

タナベコンサルティングにて作成

タナベコンサルティングにて作成

経営者が押さえるべき指標

会社をつぶさないための経営者が見るべき数値は大きく、財務体質、収益安定性、理念・ビジョン浸透度のつに区分できます。それぞれの区分における見るべき視点と指標は以下の通りです。

1.財務体質(健全性と投資効果)

視点:自己資本の充実度、借入金の増減、投資効果、キャッシュフロー

指標:自己資本比率、借入金依存率、借入金月商倍率、売上高支払利息率(売上高に占める支払利息と手形割引料の割合)、総資産回転率、固定資産回転率、フリーキャッシュフロー額(営業・投資・財務キャッシュフローの変化)

2.収益安定性

視点:赤字リスク、売上高・費用のバランス、労務費の負担、人的生産性、人員のバランス

指標:損益分岐点操業度、売上総利益率・営業利益率・経常利益率、労働分配率、1人当たり年間経常利益、直間比率(直接人員と間接人員の比率)

3.理念・ビジョン浸透度

視点:売上高構成比の変化、定量ビジョン(目標)の達成度

指標:伸ばしたい事業・商品・顧客・地域などのセグメント別売上高構成比、売上高や市場シェア、総資産経常利益率などの目標指標

経営者が全ての業績指標やプロセス指標を把握しマネジメントすることは現実的ではありません。健全な経営をしていく上では、最低限、上記のような経営者が見るべき視点・指標を押さえて判断してくことが重要です。

業績価値を理解し、つぶれない価値をつくる

業績マネジメントには、評価の「価値基準」が必要です。価値基準には、定量(数値目標)と定性(本質価値)とがありますが、ただし、数値目標は手段であって、目的にはなり得ません。定性的な「本質価値」を理解しておくことが先決となります。

100年先にも残る、つぶれない業績価値は以下であると考えます。

1.売上高:顧客利益と顧客創造の最大化

売上高の算式は「数量×単価」であり、市場規模における占有率(シェア)で表すことができます。しかし、売上高を計上できる対象が顧客である以上、売上高は顧客の「6つの不(不満、不足、不便、不利、不快、不安)」を解決することでしか生まれません。したがって「顧客利益とは何か」を明確にして「顧客の不」を満たすこと。それが売上高の業績価値です。顧客利益と顧客創造プロセスを改善できなければ、リピート率は向上せず、結果的に業績の安定成長も実現はできません。

2.粗利益:ブランドロイヤルティー

粗利益(売上総利益)は、売上高から原価を差し引いて導きます。しかし、結果数値は千差万別で、粗利益率が40%の高付加価値商品もあれば、10%の薄利商品もあります。その違いは顧客から見たブランド価値の差であり、ブランドロイヤルティーの差です。独自性やオリジナリティーあふれるブランドを生み出し、価値を高めることをしなければ、真の意味で粗利益率を高めることはできず、また、コストダウンだけでは粗利益の業績価値は生まれません。

3.人件費:未来投資

経理上の勘定科目で人件費はコストとして仕訳されますが、人材は単年度で消費されるものではなく、価値が高まるように継続的に投資することが必要です。人材ほど、投資によって生産性が"化ける"財産はありません。人への費用は、企業価値を高める未来投資でもあります。

4.営業利益:事業構造の設計図

収益構造は、事業スタイルの選択に制約を受けます。事業は大きく、「開発型」「下請け型」「受注型」「見込み型」の4つのスタイルに分類できますが、この事業スタイルの選択と組み合わせが、営業利益を決定します。

開発型は研究要員も含めて高人件費体質となり、下請け型は営業人件費が少なくて済む一方で付加価値率は低くなります。

受注型の業績は景気変動と関係性が高く、見込み型は販売コストや在庫・物流コストが増えやすいなど、事業スタイルによって収益構造が異なります。

5.当期純利益:会社存続のコスト

当期純利益は、自己資本への蓄積につながるだけでなく投資と納税の源泉になり、会社と社会の両者への貢献ともなります。

資本蓄積、設備投資、株主への還元、社員への分配など、これらを将来像から逆算して配分するべき原資が当期純利益であることを踏まえると、当期純利益は「会社存続のコスト」であると言えます。

6.損益分岐点操業度:不況抵抗力

企業の損益は売り上げとコストのバランスで決まります。損益分岐点操業度が90%の会社と70%や80%を当然と考える会社では、次に来る不況や危機への抵抗力にも大きな差が出てきます。また、新型コロナウイルス感染拡大のような危機がいつやって来るのかも分かりません。「損益分岐点操業度は不況抵抗力」と捉えて変動費と固定費を総点検し、安定経営の基盤を築いて免疫力を高め続けていくことが重要です。

7.自己資本比率:会社寿命

収益率が高い状態を維持していけば、自ずと自己資本比率も高くなり、結果的に会社の寿命は延びます。したがって、中長期計画を策定していく中でも、P/L計画だけでなくB/Sの中長期計画も策定し、存続のための条件整備が必要です。

8.総資産経常利益率(ROA):会社の運用利回り

会社の総資産をフル稼働させて、年間いくらのリターン(利益)を得ることができたかを示すのがROAで、会社の投資効率をチェックできる指標です。日常活動の中で行われるような在庫・売上債権の改善、コストダウン、キャッシュフロー向上策も「健全かつ組織的な投資活動」の一つと言えます。

後継経営者のリーダーシップは、目的、目標、手段の関係性を理解して本質価値を発信することですが、本質価値が理解されないまま、数値のみを強要しても現場は動かないものです。後継経営者自身が「手段の数値目標ではなく、目的としての本質価値を組織で共有し、実行・推進していくこと」、それが、100年先に残る会社をつくることに繋がっていきます。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営