中堅企業が実装すべき財務戦略

~企業を取り巻く経営課題~

- 資本政策・財務戦略

閉じる

本コラムは、ダイヤモンド社発行の「コーポレートファイナンス戦略」の第1章の抜粋記事です。

企業を取り巻く経営課題

(1) 資本効率が低い日本企業

仮に、あなたはファンドマネジャーだとしよう。有望な投資先を探しているとき、リストのなかに現在あなたが経営(勤務)している会社があった。さて、第三者的に見て、あなたは投資したいと考えるだろうか。おそらく、それよりもS&P500やダウ工業株30種平均、ナスダック100などの構成銘柄に投資するほうを選ぶ人が多いのではないだろうか。なぜなら、一般的に日本企業の株式リターン(配当金・売却益)の水準は、欧米企業に比べて低いからである。

ファンドマネジャーの責務は、顧客から預かった資金を元手に株式や債券を売買し、運用実績から得た利益を高配当という形で顧客に還元することだ。欧米企業の株式は株価下落や為替変動のリスクがあるものの、長期的には高いリターンが見込める。実際、2024年に始まった新NISA(少額投資非課税制度)でも、新規口座開設者の多くは日本株よりも米国株や世界株の投資信託を軸に購入していると伝えられており、家計部門のキャピタルフライト(資金の国外流出)が危惧されるほどである。

なぜ、日本企業のリターンは低いのか。理由ははっきりしている。リターンの源泉である事業の収益力が、欧米企業よりも弱いからにほかならない。つまり、株主や金融機関から調達した資金を、効果的・効率的に利益創出へとつなげていない(=稼げていない)のである。

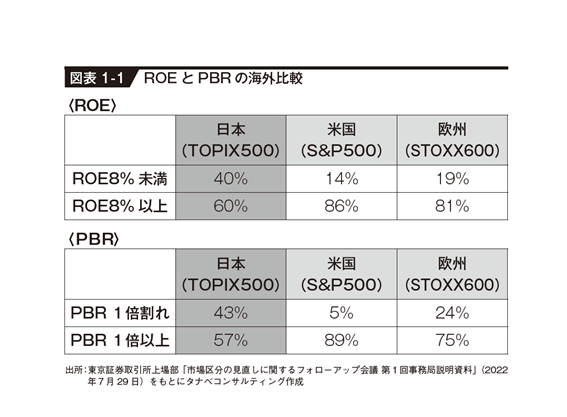

東京証券取引所の公表資料によると、日米欧における主要株価指数の構成企業のうち、ROE(自己資本利益率)が8%未満の割合は米国企業(S&P500)14%、欧州企業(STOXX600)19%に対し、日本企業(TOPIX500)は40%に上る【図表1-1】。また、ROIC(投下資本利益率)が5%未満の割合も、米国21%、欧州30%に対して、日本は43%と多い。これらを見ても、日本企業の経営課題が「資本効率の低さ」にあることは明らかである。資本効率が低いままだと、いくらヒット商品や画期的な技術を開発したとしても持続的な企業価値向上は難しい。そのため経済産業省が2014年に公表した「伊藤レポート」では、日本企業は〝資本効率革命の実現〟に向け最低限、ROE8%以上の達成をコミットすべきだと提言している。

▼クリックで拡大します

ちなみに、株式時価総額が会計上の純資産の何倍かを示すPBR(株価純資産倍率)を日米欧の上場企業で比較すると(2022年7月1日時点)、1倍を下回る企業の割合が日本(TOPIX500)は43%に達していた。それに対し米国(S&P500)は5%、欧州(STOXX600)でも24%にすぎない。一般的にPBRが1倍未満だと、資産価値が解散価値(企業の解散・倒産時に総資産から負債を支払った後に残る資産)を下回る状況と判断され、上場を維持することよりも会社を解散して残余財産を分配したほうが、株主にとっては有利であることを意味する。要するに、日本の上場企業の半分弱は「清算したほうがまだまし」というのが市場の評価なのである。

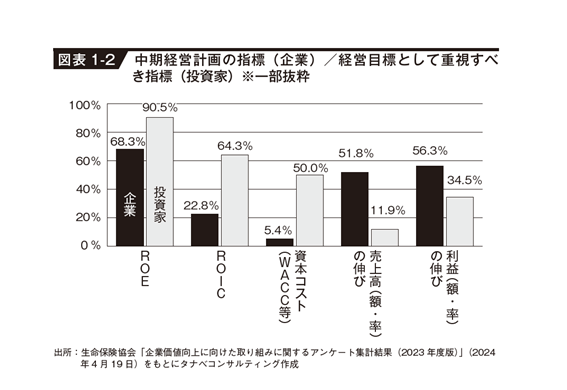

なぜ、日本企業は欧米企業に比べて資本効率が見劣りするのか。経営環境の変化に対するリスクヘッジのため、設備投資と人的投資を控えて内部留保を積み上げてきたことが一因とみられているが、日本企業はそもそも、資本効率を上げる意識が全体的に低いという問題もある。生命保険協会が企業と投資家を対象に実施した調査結果によると、企業の中期経営計画で重視すべき経営指標としてROICを挙げた投資家は約6割を占めたが、ROICを中計のKPI(重要業績評価指標)として公表している企業は約2割にとどまった【図表1-2】。また資本コスト(借入金など負債の支払利息や株主への配当など資本調達に伴うコスト)について、投資家の半数が重視しているのに対し、指標を公表している企業は1割に満たない。一方、多くの企業が重視する売上高や利益の伸びに対しては、投資家はさほど興味を示しておらず、両者の間で意識のギャップが大きい。

▼クリックで拡大します

いずれにせよ、投下資本から得た収益が資本コストを下回る企業は、投資家から「株を買うくらいなら、現金のまま持っていたほうが得」と見なされる時代に入ったのである。資本コストを上回る収益をいかに確保していくかが、現在の日本企業の重要な経営課題となっている。

(2) 日本経済のカギを握る中堅企業

かつてピーター・ドラッカーは「経済成長の活力は、巨大企業から中堅企業へと移行しつつある」と看破した(『チェンジ・リーダーの条件』ダイヤモンド社)。その通り今、日本でも中堅企業の経済成長における寄与度の高さが注目されている。

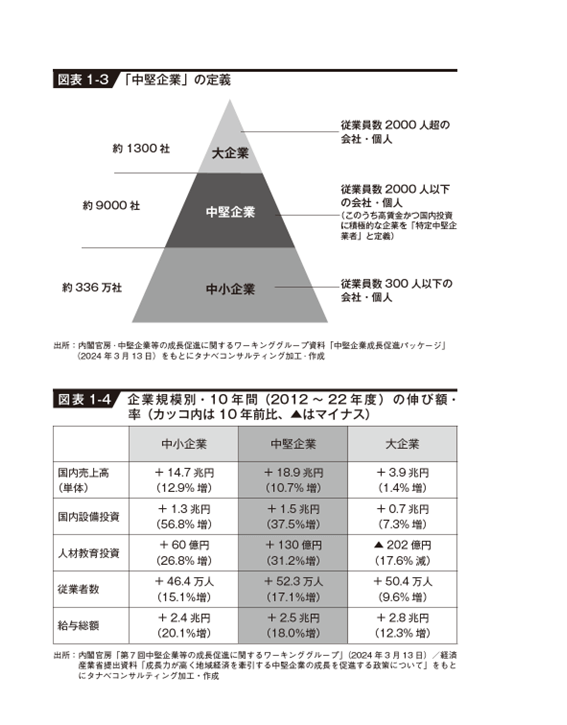

政府は2024年、従業員数が300人超~2000人以下の企業を新たに「中堅企業」として定義し【図表1-3】、その成長支援強化を盛り込んだ「改正産業競争力強化法」を成立させた。実はそれまで大企業や中小企業の定義はあったが、〝中堅企業〟という定義は公的に存在しなかったのである。

▼クリックで拡大します

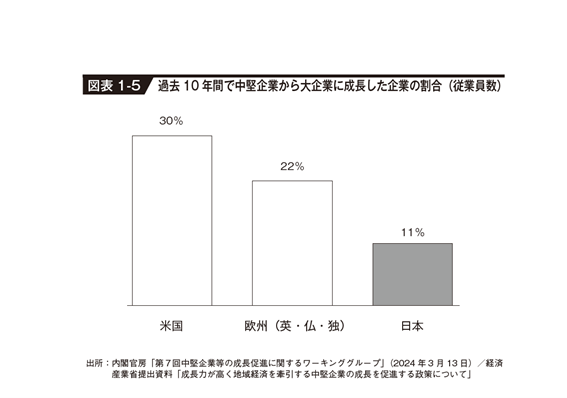

中堅企業は過去10年間(2012~22年度)での売上高、設備投資、人材育成投資、雇用の伸びが中小企業や大企業を上回っており【図表1-4】、地域振興のけん引役や新陳代謝の受け皿になるなど日本経済の成長に最も貢献している存在である。ただし、過去10年間で中堅企業から大企業へと成長(従業員数ベース)した割合を見ると、日本は欧米に比べて際立って低い【図表1-5】。つまり、日本の中堅企業は国内経済をけん引する力を持ちながら、成長投資(人的資本、設備導入、グループ化など)が不十分であるがゆえに大企業への壁を突破できていないとみることができる。

▼クリックで拡大します

そこで政府は2024年を「中堅企業元年」と位置付け、その成長を後押しするため設備投資やM&A、賃上げなどに対して補助金や税制優遇措置を講じていくという。

中堅企業は中小企業から成長したわけだから、もう中小企業ではない。さりとて、大企業でもない。外形上の売上高と従業員数が伸びてはいるが、内情(仕事のやり方やお金の管理など)は中小企業の頃と変わっておらず、中堅企業へと伸びる過程の問題点を未解決のまま、勢いに任せて成長しているケースが多い。それだけに、中小企業の弱点(大企業よりも知名度と資本力で劣り、離職率が高い)と大企業の欠点(中小企業よりも機動力と専門性で劣り、固定費が高い)とを併せ持つ中途半端な状態になりやすいのである。

東京商工リサーチの調べによると、2023年時点では中小企業だったが、2024年に中堅企業へ従業員規模を拡大させた企業は399社だった。逆に、中堅企業から中小企業へ規模を縮小させた企業も311社を数えた。一方、中堅企業から大企業に規模を拡大した企業は30社にとどまった。中小企業から中堅企業へと成長するのに比べ、中堅企業から大企業へ成長するのは難しく、〝成長の壁〟の突破口を探しあぐねているうちに中小企業へと脱落する企業が多いことを示している。また、経営不振に陥った中堅企業が中小企業向けの優遇措置を受けるため、安易な減資や人員削減など意図的に規模縮小を図るケースも散見され、そうした成長抑制の動きが日本企業の収益性を低迷させる一因にもなっている。

日本企業の収益性の低さは、十分なマージンを取れていないことが直接的な要因とみられるが、もう1つの要因として近年、「モノをいわない株主の多さ」も挙げられている。日本企業は同族経営や政策保有株(取引先との株式持ち合い)、政府・自治体の財政支援などもあり、欧米企業に比べて高収益を要求する一般株主や機関投資家からの圧力が相対的に弱いのである。株主・投資家によるガバナンスが有効に働かないと、企業の収益性は低下しやすい。また日本企業は獲得した事業利益を、株主への分配や再投資に回すことよりも、リスクヘッジに向けて内部にため込んで手元流動性を厚くする傾向があり、それがさらに収益性を圧迫している。

いずれにしても、地域経済のけん引役である中堅企業の収益性をいかに高められるかが、ひいては日本経済の持続的成長の大きなカギとなる。

(3) 企業価値向上と持続的成長

企業の持続的成長の実現という文脈において、「サステナビリティ経営」に取り組む企業が近年、目立って増えている。グローバル企業や上場大手企業などで先行しているが、中堅・中小企業でもブランディングやマーケティングといった観点で経営判断の重要なファクターとなっている。環境や社会に配慮した企業・商品を優先的に利用する「エシカル消費(倫理的消費)」の認知が進んでいることや、環境・社会の持続可能性に対する貢献を企業に要請する声が世界的に強まっていることなどが背景にある。

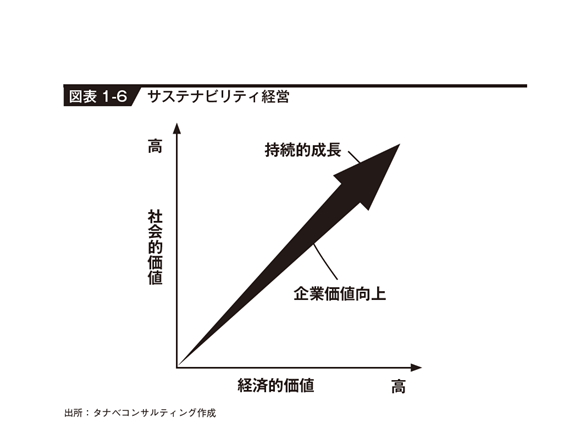

サステナビリティ経営とは、長期的視点で「環境・社会・経済」という3つの要素を両立させる形で事業を行い、持続可能な成長を実現することだ。具体的には、次の2つの価値を向上させる取り組みが必要である。1つ目は、成長分野へ投資することにより将来の収益とキャッシュフローを最大化させる「経済的価値(企業価値)の向上」。2つ目は、ESGやSDGsを前提に社会課題の解決へ貢献する「社会的価値の向上」である【図表1-6】。

▼クリックで拡大します

ESGとは、個人・機関・外国人投資家や企業が、環境(Environment)・社会(Social)・ガバナンス(Governance)に配慮・注力する観点で投資先の選定やビジネスを行うことをいう。またSDGs(Sustainable Development Goals =持続可能な開発目標)は、2015年の国連サミットで採択された国際目標で、持続可能な世界を実現するために設定された17のゴール(目標)と169のターゲット(具体的な実施内容)で構成されている。達成期限は2030年である。

企業価値は経済的価値と社会的価値から成るが、先行きの不透明な現代社会において、経済的価値だけでは企業価値が測りにくくなってきた。今後は社会的価値の定量化による総合的な企業価値向上の施策が必要になっている。

経済的価値と社会的価値の両方を創出することを、ハーバード大学経営大学院のマイケル・ポーター教授は「共通価値の創造」(CSV/ Creating Shared Value)と呼ぶ。従来は「CSR」(Corporate Social Responsibility =企業の社会的責任)という言葉がよく使われていたが、CSRは経済性(利益)に結び付かない慈善事業や奉仕活動の側面が強く、会社の業績次第で短期的な取り組みで終わってしまう問題があった。つまりCSR活動が会社のイメージアップのためのパフォーマンスツールになっており、収益事業の延長線上にないため経営上の負担となり、社会貢献が長続きしないのである。

サステナビリティ経営については、グローバル企業のほとんどが本気で取り組んでいる。環境・社会問題への関心が非常に高い若年世代(ミレニアル世代・Z世代)が、世界の消費人口のマジョリティーを占めつつあるからである。すなわち、今後のニーズの根幹はサステナビリティであり、中長期的視点でその求めに応えなければ企業は稼げない。日本においても、上場企業の企業統治(コーポレートガバナンス)のガイドラインである「コーポレートガバナンス・コード」で、経営陣に対しサステナビリティやESGに関する取り組みの強化を求めており、中長期的な株式価値向上という観点で、サステナビリティ経営はビジネスモデルや経営戦略の次に重要なテーマであると考えられている。

日本におけるESG投資額は約537.6兆円(2023年時点、日本サステナブル投資フォーラム調べ)に上り、拡大傾向が続く。ESG評価機関の存在感も増しており、その評価スコアが株価形成に大きな影響を及ぼしつつある。したがって、上場企業や海外進出企業(または進出検討企業)はサステナビリティ経営の重要性を肝に銘じておく必要がある。

もっとも、企業はゴーイングコンサーン(継続企業の前提)の下で活動する以上、それを担保する意味でも企業はサステナビリティ経営に取り組むことが望まれる。そして、企業価値向上と持続的成長のためには、資本コストを上回る利益やキャッシュフローを中長期的に創出する必要がある。その実現に必要な仕組みが、これから本書で述べていく「コーポレートファイナンス」なのである。

(4) コーポレートファイナンスの目的と意義

コーポレートファイナンスとは、企業の資金繰りや財務諸表の作成といった財務会計の機能だけでなく、グループ経営、ホールディングス化、ガバナンス、IPO(株式新規上場)、MBO(経営陣による自社買収)、M&A(企業の合併・統合)、事業再生、組織再編、事業承継、SDGsへの取り組みなど、多岐にわたる施策を展開する必要がある。

しかし、そもそもコーポレートファイナンスの目的とは何だろうか? 端的にいえば、「企業とさまざまなステークホルダーの良好な関係を通じて、企業価値向上や価値創造を実現していくこと」である。ファイナンスの主要な役割は資金調達や調達した資金の運用による事業成長を実現し、そして事業の成長によって生まれた収益を株主や債権者へ還元することである。

また、最近では企業と投資家との関係に焦点が当たることが多く、特に気候変動やESGを意識した事業投資、M&Aなどのファイナンスも重視されている。単なる会計管理ではなく、財務の視点から経営全体でどのように企業価値を向上させるかというアプローチが不可欠になっている。

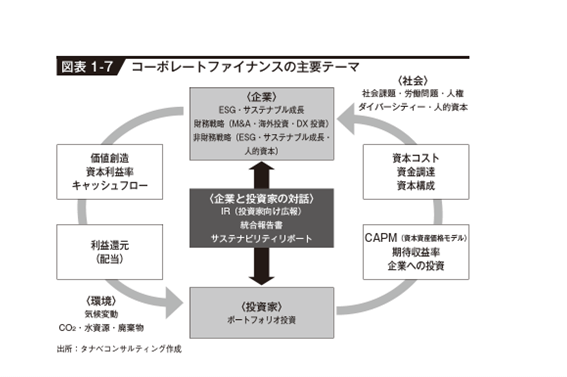

コーポレートファイナンスにおけるテーマを外部環境やキーワードで整理すると【図表1-7】に集約される。

▼クリックで拡大します

この循環する構図のなかで企業はどのような活動が必要なのか、という視点で考える必要がある。価値を創造して向上させていく主体は企業である。企業はヒト・モノ・カネ・情報・ブランド・技術・ノウハウといった経営資源を用いて事業戦略と経営戦略を実行し、社会に貢献することで価値を創造する。すなわち、企業の目的は自らの価値を上げ、社会貢献することである。

サステナビリティ経営を実践する企業は、優秀な人材を獲得し、働きやすい環境をつくり、社員のエンゲージメントを高めている。そして、非財務資本(従業員のスキルや経験、職場の知識・ノウハウ、天然資源や自然環境、製造設備・建物、地域コミュニティーや人的ネットワークなど)を財務的価値(=金銭的価値)に結び付けるコーポレートガバナンスの体制を構築し、社会課題を解決して社会的価値に貢献することで企業価値を高めている。

このように、財務諸表には記載されない「非財務」と呼ばれる資本財の重要度が高まり、コーポレートファイナンスとの接点が非常に多くなった。今後、企業価値向上に向け、ますますコーポレートファイナンスの領域は広がるものとみられている。

前述したPBRは企業価値を表す指標であるが、同時に自社の非財務資本が企業価値にどれだけ寄与しているかがわかる指標でもある。PBRは「時価総額÷純資産」で算出され、ちょうど1倍であれば、会計上の価値(純資産)と企業価値(時価総額)は同等であることを示す。

さらに、1倍を超える場合、会計上の価値を企業価値が上回ることになり、その超過分が非財務資本による付加価値に相当する。逆に1倍未満の企業は非財務資本が市場で評価されておらず、収益性や成長性に課題があるといえる。

前述した通り、日本の上場企業の4割超がPBR1倍未満である。東京証券取引所が2023年3月末にPBRの低い上場企業へ改善要請を行ったことで話題となったが、日本を代表する大企業ですらいまだに1倍割れが続いているケースが多数存在する。したがって、日本企業のコーポレートファイナンス戦略においては、財務資本の有効活用もさることながら、非財務資本に継続投資を行い、最適活用することで企業価値向上と持続的成長を実現していくことが大きな課題である。

著者

福元 章士

収益・財務戦略構築を専門分野として、建設、住宅、製造、小売業など幅広い業界でコンサルティングを実施。企業再生、組織再編、事業承継などのターンアラウンド支援も数多く手掛けてきた。「1社でも多く企業の成長を誠心誠意サポートする」をモットーに、様々な経営課題を解決に導く経営者のパートナーとして高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営