ROIC経営とは?企業価値向上に向けたROIC経営の視点

- 資本政策・財務戦略

閉じる

2023年3月31日株式会社東京証券取引所から「資本コストや株価を意識した経営の実現に向けた対応について」が発信され、上場企業を中心として資本コスト・資本収益性を意識した取り組みが求められています。現状では、プライム市場の約半数、スタンダード市場の約6割の上場企業がROE8%未満、PBR1倍割と資本収益性や成長性といった観点で課題がある状況です。こうした現状を踏まえ、今後は企業価値向上に向けて資本コストを意識した経営資源の配分(事業ポートフォリオの構築)やIR活動といった株価向上に対する意識改革が必要です。

そこで今回は、持続的な成長と中長期的な企業価値向上を実現するため、売上・利益と言ったPLのみをKGIとするのではなく、BSを含む資本コスト・資本収益性を意識した経営指標(ROIC・ROE・ROA等)を経営に取り入れるポイントをご紹介いたします。

上場企業に警笛を鳴らすPBR1倍割れ

2023年3月株式会社東京証券取引所よりROE8%未満・PBR1倍割の企業に対して改善を求める趣旨の発信があり、対象の上場企業の経営者、経営企画は対策に迫られている状況です。グローバル視点で見た場合、日米欧の代表的な株価指数の構成企業のPBRを業種別に見ても、すべての業種において日本企業の平均PBRが最も低く、また米欧でPBRが1を割る業種は存在しない。特に、銀行・エネルギー・保険といった業種が低PER・低ROEを要因として日本のPBRが低い状況である。ただし、米国・欧州はPBR1倍以上であり業種によってPBRが決定されるのではなく、PBRに影響するROE・ROICといった資本収益性を意識した経営ができているかがポイントと言えます。

■日米欧の業種別平均PBR

自動車・自動車部品

- 日本:0.83

- 米国:6.34

- 欧州:2.55

銀行

- 日本:0.44

- 米国:1.58

- 欧州:1.11

エネルギー

- 日本:0.64

- 米国:5.97

- 欧州:2.23

出所:経済産業局 令和4年4月 「グローバル競争で勝ちきる企業群の創出について②」

企業価値向上を図るにあたっては、資本収益性を意識した経営指標の選定が必要となるが株式会社東京証券取引所では現状分析に用いる指標の例として以下7つを上げている。資本収益性の指標としてROIC・ROEを挙げており、従来日本企業が重視してきたPLからBS経営への意識改革を求めていることが伺えます。

▼経営指標

1.資本コスト

- WACC((負債-株式の加重平均資本コスト)

- 株主資本コスト(投資者の期待リターン)など

2.資本収益性

- ROIC(投下資本利益率)

- ROE(自己資本利益率)など

3.市場評価

- 株価・時価総額

- PBR(株価純資産倍率)

- PER(株価収益率)など

PBR1倍割れが日本企業に多い要因は資本コストを満たせない低いROEです。ROE8%未満の日本企業は全体の40%を占めているのに対し、米国のROE8%未満の企業は全体の14%です。以上から、PBR向上に向けてまず取り組むべきことはROE(ROIC)の向上です。ROE(ROIC)ツリーを作成することで構成要素を分解し、それぞれの施策を検討することが求められます。

ROIC経営とは

ROIC(投下資本利益率)経営とは、企業が調達した資本(自己資本や有利子負債)をいかに効率的に利益に結びつけるかを測定し、企業価値向上を目指す経営手法です。従来の売上や利益といったPL中心の指標に加え、BSの視点から資本効率性を重視することで、事業ごとの成長性や収益性を的確に評価します。

この指標は特に資本コストを意識した経営に直結し、資本収益性を上げるための重要な戦略ツールとされています。ROICが高いほど、企業が効率よく資本を活用していることを示しており、投資家やステークホルダーにとっても信頼性の高い指標とされています。

ROIC経営のメリット

ROIC経営には、資本効率を高め、企業価値を向上させるためのさまざまなメリットがあります。まず、事業ごとの収益性を詳細に分析することで、収益性の高い事業への資源配分が可能となり、戦略的な事業ポートフォリオの構築を支援します。

また、資本コストを上回るROICを達成することで、ステークホルダーに対する信頼を向上させ、株価向上や資金調達コストの低下につながります。ROICは事業ごとに評価が可能なため、成長性の高い分野への投資促進や、不採算事業の整理に役立ちます。

ROIC経営を効率良く行うためのポイント

ROIC経営を効率良く実践するには、「ROICツリー」と「ROEツリー」を活用した分解分析が有効です。ROICツリーは、ROICを構成する「税引後営業利益」と「投下資本」に分解し、それぞれの改善余地を明確化します。

この分析により、営業利益率向上や資産効率改善といった具体的な施策が導き出されます。一方、ROEツリーを併用することで、自己資本利益率(ROE)との関連を把握し、財務レバレッジや利益率向上に向けた最適な戦略を検討できます。

ROIC分析に基づき、WACC(加重平均資本コスト)を上回る事業へ投資を集中させ、事業ポートフォリオを最適化することが重要です。数値目標を現場レベルまで落とし込むことが、ROIC経営成功のカギとなります。

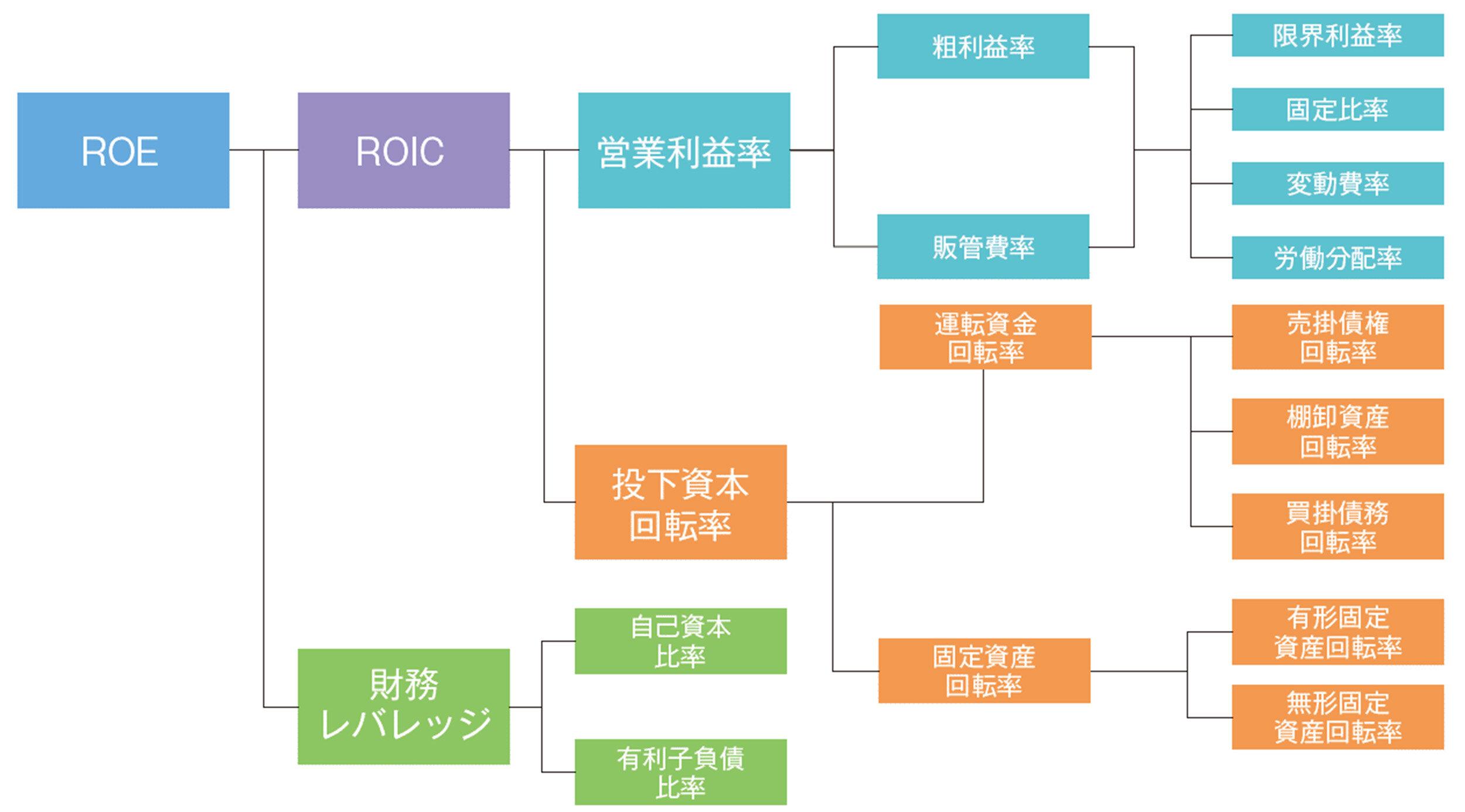

ROEツリー作成のポイント

ROE向上に向けてわが社で取り組むべきKPIの設定が第一ボタンです。KPI設定にあたって以下図表の通り、ROEを頂点としたROEツリーを作成し、ROIC・財務レバレッジの構成要素を分解していく。財務レバレッジとは、借入金を始めとした他人資本を含めた総資産が自己資本の何倍になるかを示す数値で、負債の活用度合いを確認することができます。ROEは、当期純利益を自己資本で除した指標であるため、他人資本を多く活用することで事業に必要な自己資本を少なくし、筋肉質に利益を生み出す資本構造になると言えます。ただし、負債の割合が高まってくると倒産リスクが大きくなるため最適な資本構造に設定することが必要です。

ROICは、税引後営業利益を投下資本で除した指標であり、調達資金に対してどれだけ効率的に利益を上げることができたかを示す指標となります。このROICをいち早く全社目標に掲げ、資本生産性を飛躍的に高めた企業としてオムロンが挙げられます。同社は、2013年度からROICの目標を開示して、企業価値を長期的に最大化することを目的にROIC経営に取り組んでいます。同社のROIC経営は「ROIC逆ツリーとポートフォリオマネジメント」から構成されています。ROIC逆ツリーによって、ROICを各部門のKPIに分解して落とし込むことで、現場まで繋がったPDCAサイクルを回すことに同社は成功しています。

オムロンの例から読み取れるように、ROICツリーを現場指標まで分解することでわが社が真に取り組むべき数値目標(KPI)が導き出されます。業種によって上位のROICツリーは近いものとなりますが、下位に分解が進むに連れて各社独自のものとなります。また、ROICを経営指標とした場合は事業ポートフォリオの再検討が求められます。現在の事業が利益額が出ているとしても、資本効率性を加味したROICで事業を評価した場合にWACC(加重平均資本コスト)を上回るROICを生み出しているのか検証が必要です。

出所:タナベコンサルティング

出所:タナベコンサルティング

ROIC経営導入のポイント

ここまで上場企業を中心として話を進めてきましたが、ROIC経営は非上場企業においても取り組む事例が増えています。事業別ROICを算出する場合、事業別の投下資本に対する利益の割合が見える化されるため、どの事業に投資する方が資本収益性が高いのか明確になります。特に昨今は上場・非上場企業に限らず、ホールディング化に移行するケースが増えており、ホールディングスは投資家機能としての役割を担います。(ホールディングスの投資家機能とは、どの事業にグループ資金を投入すべきかといった事業ポートフォリオ戦略を担う機能のこと)

ROIC経営を導入するにあたっては、事業別利益の他に投下資本を算出する必要があります。算出に当たっては、①株主から調達した「自己資本」および金融機関等から調達した「有利子負債」から計算、②売上債権・棚卸資産・仕入債務といった「運転資本」および工場や機械設備等の「固定資産」から計算する2つのパターンがあります。どちらの考え方でも概念上は同じ額になります。②のパターンであれば、事業別の運転資金(売上債権+棚卸資産ー仕入債務)+事業で必要な固定資産から導き出されるため、事業別ROICの算出には向いていると言えます。

ROICで事業を評価する場合の留意点としては、短期的な視点のみでROICを改善する施策を打たないことです。短期的な視点でROICを向上させる策として、分母である投下資本を下げるために本来必要な投資を抑制することが考えられます。

そのため、それぞれの事業の競争環境や業界地位によってROICの目標値の水準は異なります。ある程度成熟した寡占市場においてリーダーのポジションに位置する場合はROICの目標値は高くなりますが、今後の成長は期待できるものの、現状では多数の競合がひしめく市場環境の場合は、事業成長とシェアアップに向けて先行投資が必要になります。このような事業の場合はROICの目標値は低く設定することになります。

適切なROIC目標を設定し、資本効率性を意識した経営を実践することで企業価値は向上します。

今後はPLのみを重要指標とするのではなく、BSも重要指標として持続的な成長に向けた施策を中期経営計画に盛り込んでいきましょう。

タナベコンサルティングでは、財務・非財務戦略における企業価値向上と持続的成長の実現に向け、企業価値向上のための経営戦略立案・設計を支援します。

企業価値ビジョンコンサルティングの詳細は下記よりご覧ください。

著者

池田 健悟

クラウド型財務・税務システム会社、会計事務所にてクライアントの中期経営計画策定や財務体質改善に従事後、当社に入社。ファイナンス分野のスペシャリストとして、製造・建設・サービス業など様々な業種の財務・収益構造改革、HD体制構築支援、中期経営計画策定を手掛けている。「財務の視点から企業の成長発展に寄与する」という志のもと、熱意あふれるコンサルティング展開で、クライアントから高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営