中小・中堅企業必見!

組織再編の税制活用

- ホールディング経営

閉じる

組織再編とは、企業が持続的に発展しビジョンを実現するために、組織構造、部門の役割、人員配置、資本関係を見直し再構築することを指します。組織再編は、単なる人員の見直しや業務改善のテクニックにとどまる話ではなく、企業のパフォーマンスを最大化するための経営戦略の一環です。戦略である以上、経営判断として組織再編を実行しますが、その際には会社法・税法などの法令を遵守しつつ、必要な判断材料を整えたうえで意思決定する必要があります。実施後に再編関連のキャッシュアウトが膨らんだり、目的不在の組織構造へ転換してしまう事例も少なくありません。

本コラムでは、中小・中堅企業が組織再編を行う際に検討すべき組織再編税制のポイントを押さえ、活用のイメージを持っていただけるよう解説します。

組織再編の代表例であるホールディングス化

組織再編とは、企業が合併・会社分割・株式交換などを通じて組織や資本関係を再構築することを指します。中小・中堅企業における再編の主要テーマの一つがホールディングス化です。まず、ホールディングス化のトレンドと、中小・中堅企業がそれを実施する意義を整理します。

(1)組織は戦略に従う

ホールディングス化の前に、組織の目的に立ち返る必要があります。組織を設計する際に外してはならないのは、「戦略を推進するための組織の目的(目標)は何か」を明文化することです。顧客価値の最大化、マーケティング機能の強化、事業ごとの競争力向上など、実行する戦略を前提に組織デザインと備えるべき機能を検討することが重要です。組織再編は経営戦略の一環ですが、事業戦略あってこその経営戦略と言えます。

(2)ホールディングス化のトレンド

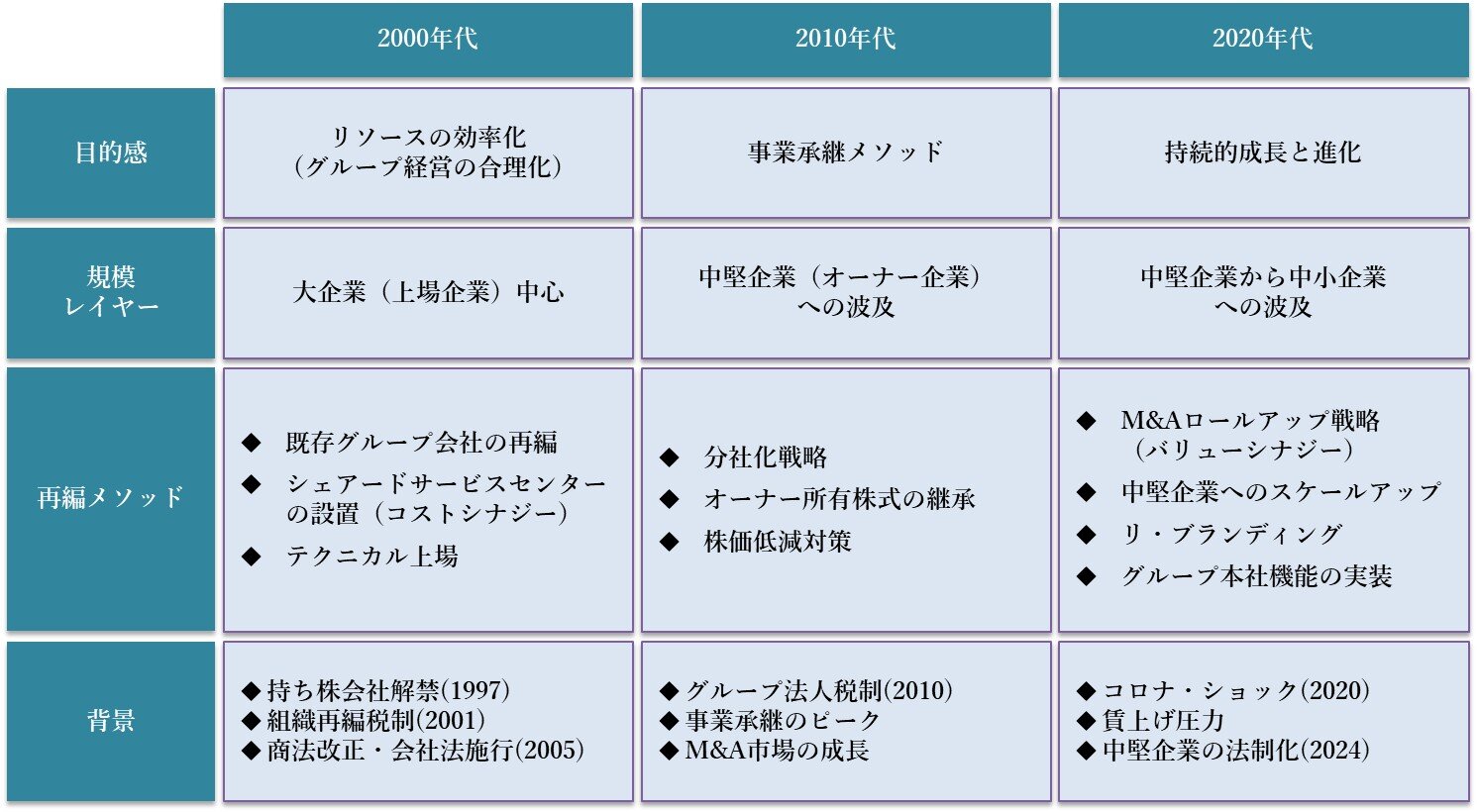

近年、ホールディングス化を組織戦略として採用する企業が増加しており、この傾向は今後も続くと見込まれます。ホールディングス化と聞くと、税理士法人や金融機関がオーナー企業の株式に関する節税対策の一環として提案するというイメージが強いかもしれませんが、節税は目的ではなく手段です。ホールディングス化は組織再編の一手法として従前から用いられ、その活用目的は時代とともに変化してきました。2000年代には、持株会社解禁と組織再編税制の導入を背景に、大企業を中心に実施が進みました。主目的は経営の合理化・効率化で、シェアードサービスの構築や、バックオフィス機能・研究開発などのノンプロフィット部門をグループ共通インフラとして集約し、コストシナジーの最大化を図りました。2010年代に入ると、事業承継の本格化を受け、オーナー企業が事業承継対策の一環として採用する動きが広がりました。これが一般に想起されるホールディングス化のイメージと言えます。しかし2020年代以降は、外部環境や価値観が急速に変化する中で、企業は環境適応と成長の両立を迫られています。後継者不在の増加や人手不足を背景に、M&Aで事業継続と成長を補完するケースが増え、機動的な推進エンジンとしてホールディングス化を選択する企業も増加しています。すなわち、現代のホールディングス化は、成長戦略を実現するための組織戦略として位置づけられます。限られた経営資源で成長を目指す中小・中堅企業にとっても有効なメソッドとして、幅広く展開されているのが現時点のトレンドです(図1)。

▼クリックで拡大します

出所:図1タナベコンサルティング作成

出所:図1タナベコンサルティング作成

組織再編税制とは

組織再編を検討する際に押さえておくべき重要なポイントが「組織再編税制」です。企業がホールディングス化やM&Aなどで組織を再編成する場合、保有資産や負債の移転を伴うため、税務上は原則として時価で行われたものとみなされ、譲渡損益が生じ、法人税などの課税関係が発生します。なお、再編行為は会社法上、以下のとおり定義されています。

(1)会社法における5つの組織再編行為

①合併:複数の会社が一つの法人格に統合されること(吸収合併・新設合併)

②会社分割:会社の特定の事業に関する権利義務を、他の会社に承継させること(吸収分割・新設分割)

③株式交換:ある会社が、他社の発行済株式のすべてを取得し、完全親子関係を構築すること

④株式移転:既存の会社が、新設する持株会社(完全親会社)の傘下に入り、完全親子関係を構築すること

⑤株式交付:会社が他の会社を子会社化する目的で、自社株式を対価として交付すること

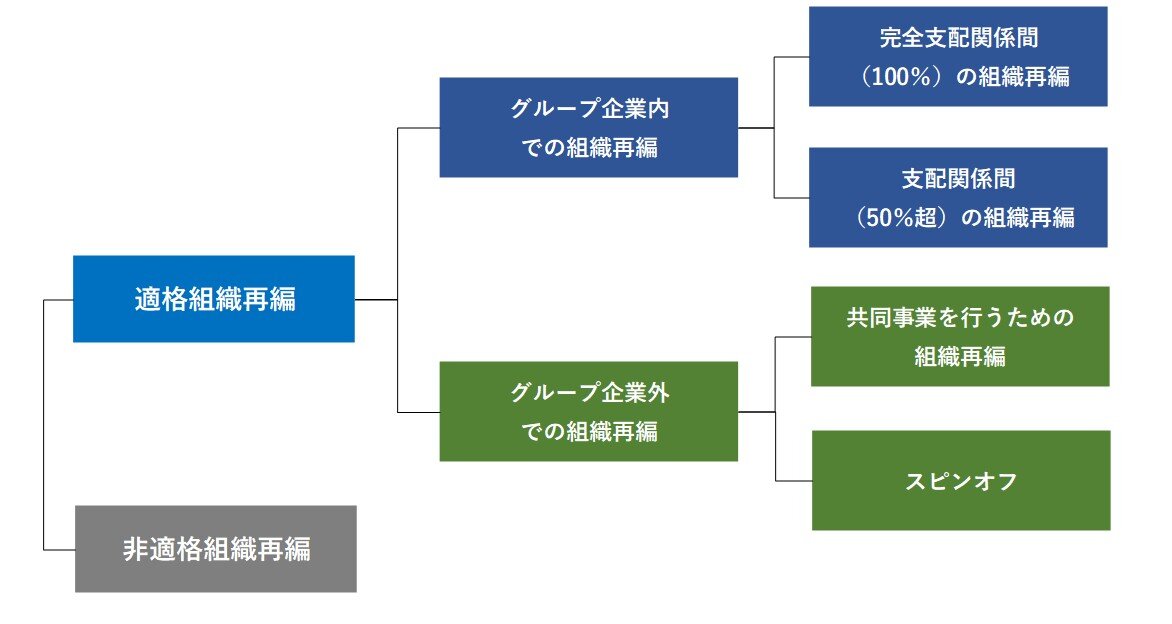

組織再編税制では、一定の要件を満たす組織再編について、資産や負債の移転を時価ではなく簿価で引き継いだ(簿価引継ぎ)ものとして取り扱い、課税を将来に繰り延べることができます。まずは当該再編が「適格組織再編」に該当するかを確認する必要があります。適格組織再編は、移転資産や負債を簿価で評価し、譲渡損益の認識が繰り延べられるものです(課税関係が発生しない)。非適格組織再編は、移転資産や負債を時価で評価し、譲渡損益に対して課税が発生します。

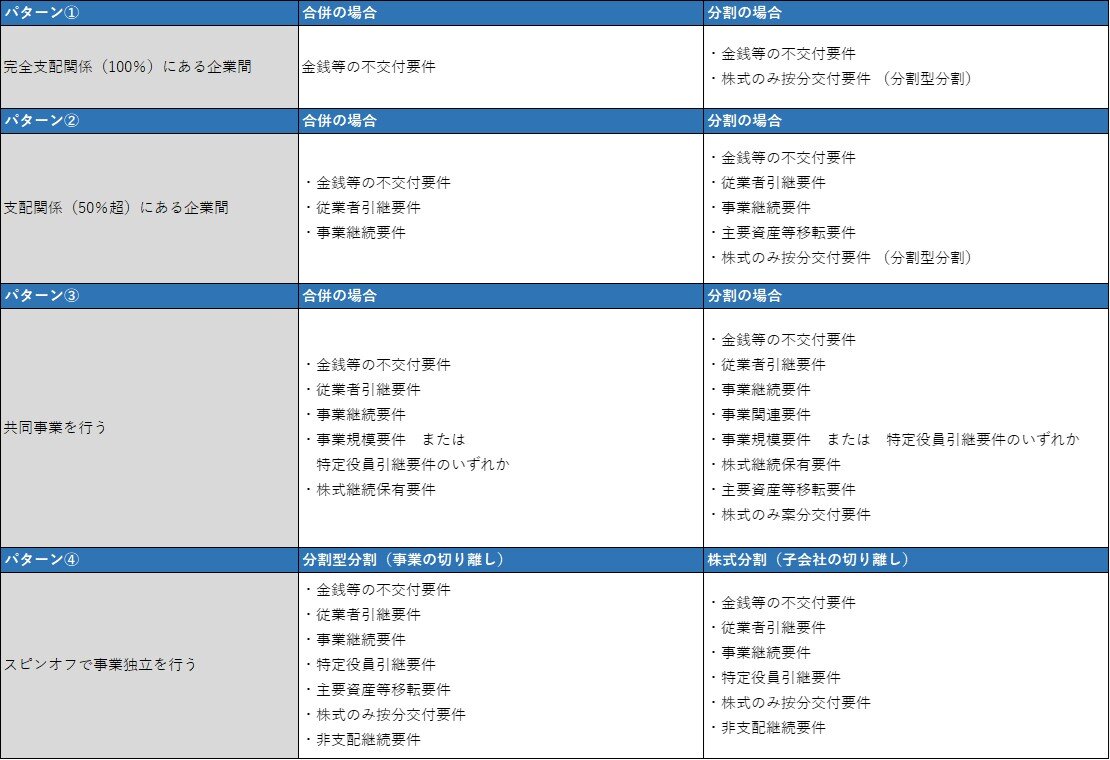

適格組織再編に該当するかどうかの代表的な要件(類型や資本関係により要件は異なります)は以下のとおりです。

(2)適格組織再編に該当する主な要件(例)

①金銭など不交付要件:対価として株式・出資以外の資産が交付されないこと

②従業者引継要件:再編後もおおむね80%以上の従業員が継続従事することが見込まれること

③事業継続要件:再編後も主要事業の継続が見込まれること

④事業関連性要件:当事会社の主要事業に関連性があること

⑤事業規模要件:売上高・従業員数・資本金のいずれかが、おおむね5倍を超えないこと

⑥特定役員引継要件:再編対象会社の特定役員が再編後も事業運営に参画することが見込まれること

⑦株式継続保有要件:再編対価として交付された株式を継続保有することが見込まれること

⑧主要資産など引継要件:再編対象会社の主要な資産・負債が移転していること

⑨株式のみ按分交付要件:株式以外の資産を交付せず、かつ交付が株主の持株比率に応じて行われること

⑩支配関係に関する要件(非支配継続など):再編前後における第三者の支配関係の有無が要件に適合すること

上記は概要であり、実際の適否判断は再編類型(合併・分割・株式交換など)や当事会社間の資本関係、事業の実態により異なります。スキーム設計にあたっては、会社法・税法の観点から個別に要件を確認し、専門家と連携のうえで意思決定することが重要です。

適格組織再編活用のすすめ

先ほどご説明しました適格組織再編の要件について、すべてを満たす必要があるかというと、そうではありません。再編を行う企業間の資本関係に応じて満たすべき要件が異なります。従来からお伝えしているホールディングス化はグループ企業間における組織再編に該当し、満たすべき要件も比較的少なくて済みます。図2および図3は資本関係別に満たすべき要件を整理した一覧です。今後の実施の参考としてご活用ください。

▼クリックで拡大します

出所:図2タナベコンサルティング作成

出所:図2タナベコンサルティング作成

▼クリックで拡大します

出所:図3タナベコンサルティング作成

出所:図3タナベコンサルティング作成

さいごに

中小・中堅企業の成長戦略を実現する組織戦略の一環としてホールディングス化がトレンドであり、そのために押さえるべき組織再編税制についてお伝えしてきました。キャッシュアウトを極力少なくし、戦略推進力を高める組織づくりを行うことで、絶えず変わる環境下での成長を実現することを期待します。

著者

本島 雅己

金融機関の個人・法人営業にて、多くの事業承継・ホールディングス化案件に従事後、当社に入社。「クライアントと共に成長できる会社を1社でも多く作る」を信条に、グループ経営・事業承継・資本政策・マネジメント改善を中心にファイナンス分野のスペシャリストとして活躍中。お客様に向き合い、課題解決のための熱意あるコンサルティング展開で、業種を問わず幅広いクライアントから高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営