有事における企業存続のための災害対策:手元資金の確保

- 資本政策・財務戦略

閉じる

今回の事例は、2011年の東日本大震災時にまとめた復興プログラムの3つのアプローチのうちの、1つ目のアプローチである「手元資金の確保」について紹介します。この度の北陸地方の大地震で、直接的に被害に合われた企業の皆様、今後間接的な被害が想定される企業の皆様の参考になると幸いです。

1.経営資源の状況確認

(1)社員とその家族の安否確認と生活の維持

「社員およびそれを支える家族」こそが最大の経営資源であり、まずはその安否確認を行います。加えて、当面身の安全を確保していくことが可能かどうかを確認します。具体的には以下の通りです。

①社員とその家族に死傷者はいないか。いるとすれば誰が、どの程度の負傷で、入院等はできたのか

②社員の住居等の被害状況確認と、当面の生活拠点・利用できる移動手段の有無

③今後の社員との連絡方法

④当面の生活を維持していけるかどうかの確認

(生活<水・食料等>物資は確保できる環境にあるのか、手持ち現金はあるのか、持病薬の確保は等)

(2)情報集約・発信体制の確立

被災時には電話、メール等の情報伝達手段も機能しにくくなります。従って、できるだけ簡潔に、しかし確実に情報伝達できる手段を確立することが必要になります。

①情報の集約担当者は誰か(どこか)。誰に(どこに)情報を集めればよいのか

②情報の発信・受信方法は何か。携帯電話か、携帯メールか、パソコンメールか・・・

③携帯・パソコンが使えなくなった場合の、代替情報伝達手段の確認

※社内に「緊急連絡網」があったとしても、災害時には使えません(使いにくい)。情報を一元集約化し、共有化できる体制が望まれます。

(3)その他の経営資源・資産の状況確認

①建物(工場、事務所、店舗、倉庫、工事現場、自社保有の不動産物件等)、機械設備、車両、土地等の被害状況の確認

②材料・製品・商品・仕掛品等の在庫の状況確認

③現金・預金、積立金等の有り高の確認

④社内にある重要情報、データの被害状況確認

【ポイント】

①可能な限り現地確認し、写真に撮っておく。社員間の被害状況の共通認識をする上でも、写真はあったほうがよい

②大災害の場合は、盗難・略奪等の可能性も考慮し、活かせる資源・資産の保全につとめる

③本社・工場・事務所等の周辺の道路状況なども把握しておく

2.緊急対策:財務・収益力の現状認識と強化対応(~1ヶ月以内)

(1)復旧に関する資金・財務の対応策

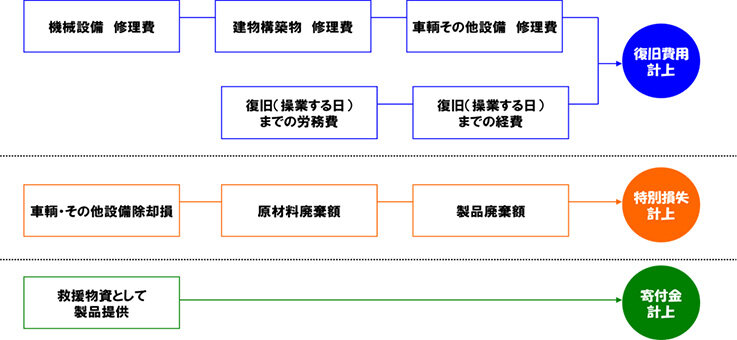

①災害復旧関連費用シミュレーション

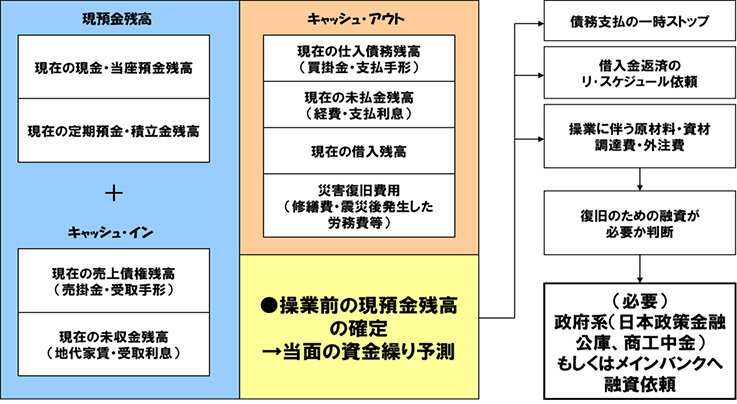

②現預金シミュレーション

復旧に最も重要な現預金の残高を把握し、【キャッシュアウトの削減+資金注入】を並行して行なう

※まずは、限度額一杯まで借りる。余った資金は後々返せば良いので、まずは余裕資金を確保すること

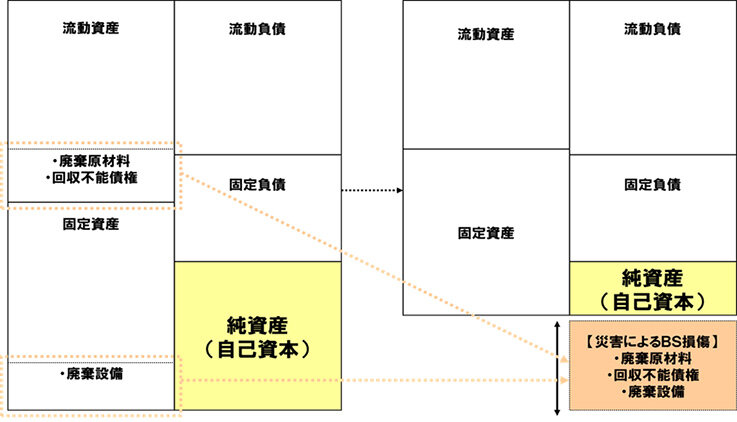

③実態BS(貸借対照表)作成

災害による資産減少を織り込み、実態BSを把握する(実態BSが数値改善・決算書改善のスタート地点)

(2)自助努力による余剰資金捻出の検討

キャッシュフロー改善の着眼点

①遊休不動産の処分

処分対象は、収益貢献度の低い不稼動資産であること。簿価と時価の差が大きなケースが多く、また金額的にも巨額になる場合があるため、資産の圧縮を進める上でのメインとなることが多い。売却に関しては、2ヵ月から6ヵ月間程度の期間にわたって売却先を探す必要がある。金融機関に情報提供をすることで売却先を速やかに探すことも可能であり、また地元不動産業者にも依頼をするべきである。

②不急・不要固定資産の処分

今後とも本業には不必要な資産を早期に売却し、経営資源の集中を図り、短期間で財務バランスの改善を図るのが目的である。不動産以外の固定資産については、売却先は主に取引先へアプローチするのが功を奏しやすい。しかしながら、売却価格については中古品につき高額での売却は期待できない。

③有価証券等の処分

株式の持ち合い解消ができるものは売却するなど、所有有価証券を売却するべきである。企業再建のポイントとして、どのくらい多くの繰越欠損金や資産売却損を積み上げることができるかどうかが勝負となる。

④回収サイトの短縮化

売掛金・受取手形の早期回収に努め、取引先と交渉を行なう。回収は短ければ短いほど良く、運転資金の軽減につながる。しかしながら、交渉にあたっては今後の取引関係に影響がでる可能性もあるため、慎重に行なうべきである。

⑤担保預金の相殺

金融機関からの借入に際し、借入金と同等額の預金・有価証券を担保として金融機関に差入れている場合、借入金を返済し担保を外してもらい現金化するのが得策であろう。借入レートと預金レートとの格差が大きい場合は、支払利息の軽減を図る必要がある。

⑥個人資産の譲渡

個人オーナーが事業に有効な資産を所有している場合、それを提供することも必要である。例えば、会社事務所を借りていたり、あるいは自社所有している場合、会社事務所を個人オーナー宅に移動させて事業を継続することで、支払家賃の軽減等が図れる。

⑦リースへの変更

重厚長大産業においては、リースを活用することにより、資産を縮小均衡状態に素早く移行させることができる。また、自社でその資産を所有するよりも、リースの場合には資産の更新を柔軟にできるため便利である。

⑧保険その他資産の売却

ある程度の保険加入は必要であるものの、業績好調時に加入した保険の場合、内容の変更を検討する余地があるものは多い。口数を減らしたり、商品内容を変更したり、商品を解約したりして、キャッシュフローの向上に努める必要がある。

(3)資金管理強化・金融機関との連携強化

以上が「手元資金の確保」までのフローです。まずは会社を潰さないための財務政策を先手で実行していただきたいです。

図:全てタナベコンサルティング作成

著者

藤井 健太

繊維化学メーカーにて開発営業、輸出業務等に従事後、当社に入社。クライアントとビジョンを共有し、その実現を支援することを使命とする。ビジョンの策定から実現に向けたプロジェクト推進、組織・マネジメントシステム構築、人材育成・社風改善において数多くの実績を持ち、きめ細かなサポートがクライアントから高い評価を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営