COLUMN

コラム

閉じる

新規事業を検討するうえで、予め撤退基準を明確にする必要性があります。

本コラムでは事例を交えて、撤退基準についての設定方法や事業管理について解説します。

新規事業における撤退基準の必要性

(1)撤退基準の必要性

昨今では、世界情勢やテクノロジーの進化などによる企業を取り巻く外部環境の変化が目まぐるしく、変化に対応することが企業には求められています。そのためにはリスク分散や時代の変化に対応するために、新規事業の立ち上げは不可欠です。

新規事業を検討するうえで、事業が上手くいかなかった場合、素早いタイミングで意思決定するために、事前に撤退基準を設定することが重要です。新規事業への挑戦はリスクがつきものとなります。判断基準が曖昧であると、会社の資金を垂れ流し続け、会社全体に悪影響を及ぼすことになり、会社存続の危機に陥る可能性があります。よって、リスクを低減し、損失を最小限に抑えるために撤退基準を設ける必要性があります。

(2)事業撤退の種類

事業撤退には2種類があります。

①積極的撤退

積極的撤退とは、成長段階で利益を生み出している事業を戦略的に敢えて撤退することです。利益や売上が順調な場合でも、事業領域を最適化するために事業を手放す撤退方法です。競合企業の増加や取り巻く環境の変化などの理由で将来的なリスクが高い場合に行われます。別名では戦略的撤退とも言います。

②消極的撤退

消極的撤退とは、景気減退や販売不振による赤字などを理由にやむを得ず撤退することです。撤退判断が難しく、投入した資金、時間、取引しているクライアントなどの関係性にも考慮する必要があり、マイナス的な意味で事業を手放す撤退方法です。

撤退基準の設定方法

(1)設定方法の基準

新規事業の撤退基準の設定方法は以下に記載する指標を基に行います。

①貢献利益

貢献利益とは、事業が会社に対する貢献度を図る指標となります。下記の計算方法で算出することができます。

「貢献利益=売上高-変動費-直接固定費」

貢献利益が赤字になっている場合は、会社へ貢献できていないため、撤退の判断基準となります。

②KPI(達成度)の設定

KPIとは、重要業績評価指標といい、ゴールに向かうプロセスの達成度合いを意味します。新規事業の目標(売上、粗利、販売数)などに対して、どの程度達成をしているかを示す重要指標です。一定期間内に目標が達成されない場合は、撤退を検討する必要性があります。

③投資回収期間

投資回収計期間とは、投資した資本がどれだけ回収できているかを示す指標のことです。最初に計画した一定期間で回収が達成できなかった場合、撤退基準の判断材料となります。

④損益計算書(PL)

損益計算書は、事業の収益性を図るための経営成績を示す財務報告書です。損益分岐点を明確にして、一定期間内に回収出来ない場合や、予想した収益が大幅に下回っている場合は撤退を検討する必要性があります。

⑤外部環境の変化

外部環境とは、自社では解決できない要因のことです。市場規模の縮小や競合他社の台頭及び増加による競争激化、顧客ニーズの変化などが見られた場合、撤退を検討する必要性が出てきます。

⑥内部環境の確認

内部環境とは自社の経営資源などの自社でコントロールできる要因のことです。撤退を検討する前に、自社の経営資源が活用できているのかを再確認する必要があります。ヒト・モノ・カネなどのリソースが不足している場合や、他事業に影響を与えるほど消耗している場合は撤退を検討する必要があります。

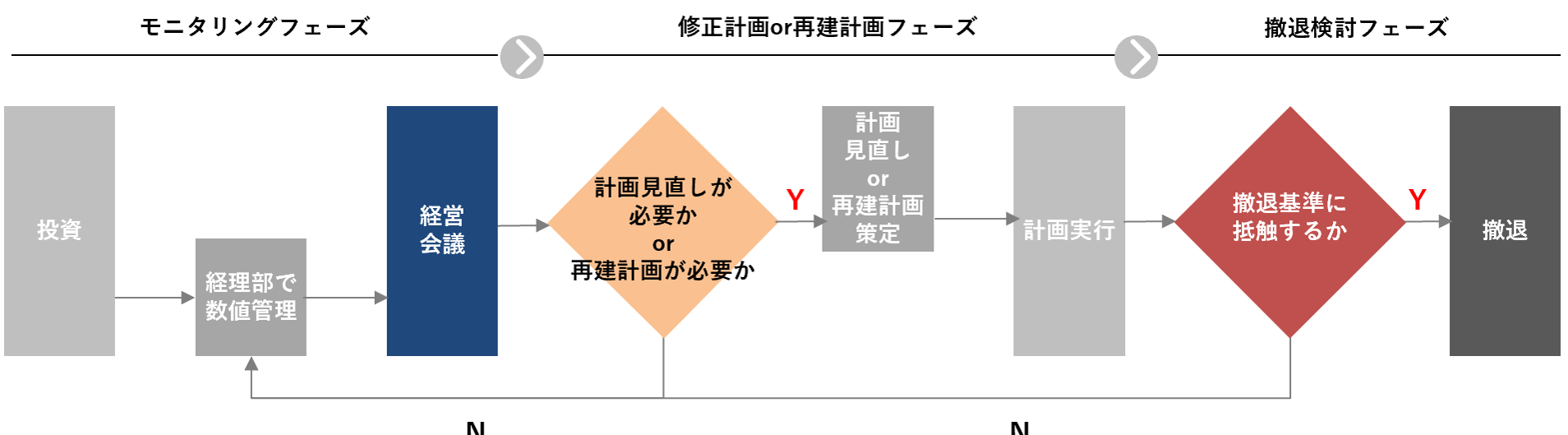

撤退基準を活用した事業管理

撤退基準において最も重要なことは、撤退ありきではなく、判断基準を踏まえて、事業を野放しにしないためのマネジメントの仕組み作りです。

そのためには以下に記載する方法で管理を行います。

①収益管理を日々行い、投資実績や累積投資に対するリターンなどをモニタリングします。

②計画の進捗が思わしくない場合、追加投資による計画の見直しやリソースの見直し、事業によっては再建計画の策定を進めます。

③撤退基準に抵触した場合、定性面での評価を踏まえつつ、最終的に撤退可否の判断を行います。

撤退基準を踏まえて、事業管理をしっかり行うことで素早いタイミングで判断することができます。

▼クリックで拡大します

タナベコンサルティング作成

事例から学ぶ撤退基準

ここでは、撤退基準についての事例を記載します。

①フリマアプリを運営してるM社

新規事業として運営していたライブコマース事業を2年でサービスを終了しました。

他事業への投資の結果、赤字が大幅に拡大したことが要因とされ、経営資源を再配置するために事業撤退に至りました。

M社は撤退基準として、新規事業に必要なリソースが本業の成長に影響を及ぼす場合は撤退という基準を掲げています。本業に集中するための判断と言えます。

②通信大手N社

新規事業としてフードデリバリーサービスやカーシェアリングなどを展開していましたが、サービス終了しています。方針として、本業の国内携帯電話事業の成長鈍化を補うべく、2010年代前半から異業種参入に取り組んでいました。市場成長性が高い市場からの撤退の背景は、高い利益目標です。今後は、携帯電話サービスの顧客基盤を生かせる選択と集中を行いながら新規事業を立ち上げていく見込みです。

③医療機器メーカーO社

創業期から会社を支えたカメラ事業を展開しておりましたが、事業譲渡することで撤退をすることになりました。

デジカメ市場はスマートフォンの普及もあり、市場が縮小していました。近年赤字が続いており、生き残り策を模索していましたが、本業に注力する方針に決めたことで、事業撤退に踏み切りました。

まとめ

投資を行い、立ち上がった新規事業を撤退する判断は簡単なことではありません。判断が難しいからこそ、予め撤退基準を定めることで素早い判断を下すことができます。近年では新規事業だけではなく、創業期から支えてきた事業を手放す企業も増えてきています。売上だけでなく、市場の状況や社内の経営資源を把握したうえで、決断することが求められます。

著者

森下 悠貴

大手建設舗装会社にて、法人営業として地方自治体及び企業に対して、立案した営業戦略に基づく新規顧客開拓、企画提案、売り上げ拡大に向けたプロジェクトマネジメントの経験を経て、当社に入社。建設・土木業界の知識、経験を強みにしながら様々な業界に携わる。現場の実情を理解し、「現場主義」をモットーに、クライアントの中期経営計画や働き方改革推進などの経営、業務課題の支援を行う。

最新コラム

- 海外販路開拓の具体的な方法4選!成功させるための戦略と手順を解説

- タイ進出を成功させるメリットと3つの注意点|進出前に知るべきリスクを解説

- バリューチェーンの重要性とは?最適な構築方法のポイントを解説

- 中期経営計画の期間は何年が最適?成功する策定のポイントを紹介

ビジョン・中期経営計画策定キーポイント

- 新規事業を成功させる市場調査のポイントと

進め方・方法について解説

- パーパス経営完全ガイド

~成功事例から社内浸透のポイントまで徹底解説~

- 新規事業開発・立ち上げ完全ガイド

~発想や進め方など重要なポイントを解説~

- ESG経営完全ガイド

~SDGsとの違いや経営に活かすポイントまで徹底解説~

資料ダウンロード

- 建設・設備工事業の人材採用・定着を実現する6つの成功モデル

- 建設業レポートーVol.4 独自優位性の確立

- 建設業レポートーVol.3 採用戦略

- 建設業レポートーVol.2 打つべき基本戦略

- 建設業レポートーVol.1 人手不足

- 地政学リスク時代の製造基盤強化対応チェックリスト

- グローバル戦略策定プログラム サービス資料

- 2026年版 海外事業に関する企業アンケート調査レポート

ウェビナー