中堅企業が実装すべき財務戦略

~財務・非財務資本による企業価値向上~

- 資本政策・財務戦略

閉じる

本コラムは、ダイヤモンド社発行の「コーポレートファイナンス戦略」の第2章の抜粋記事です。

1 財務・非財務資本による企業価値向上

(1) 企業価値評価の変遷

そもそも〝企業価値〟とは何だろうか。インターネットで検索すると「企業全体の価値を金額で表したもの」という、身もふたもない定義が表示される。ただ、この説明は端的ではあるが、漠然としていて本質を捉えていない。

以前は、企業価値とは「株主に対する経済的利益の最大化」が中心だった。もっぱら株式の時価総額(株価×発行株式数)が企業価値として代用され、企業と株主のウィンウィンの関係を維持することだけを考えていればよかった。また、企業価値の評価方法も、決算書上の財務情報から将来のキャッシュフローを予想して現在の企業価値に換算する「DCF(ディスカウント・キャッシュフロー)法」が主流だった。企業を「キャッシュの創出力」で評価してきたのである。

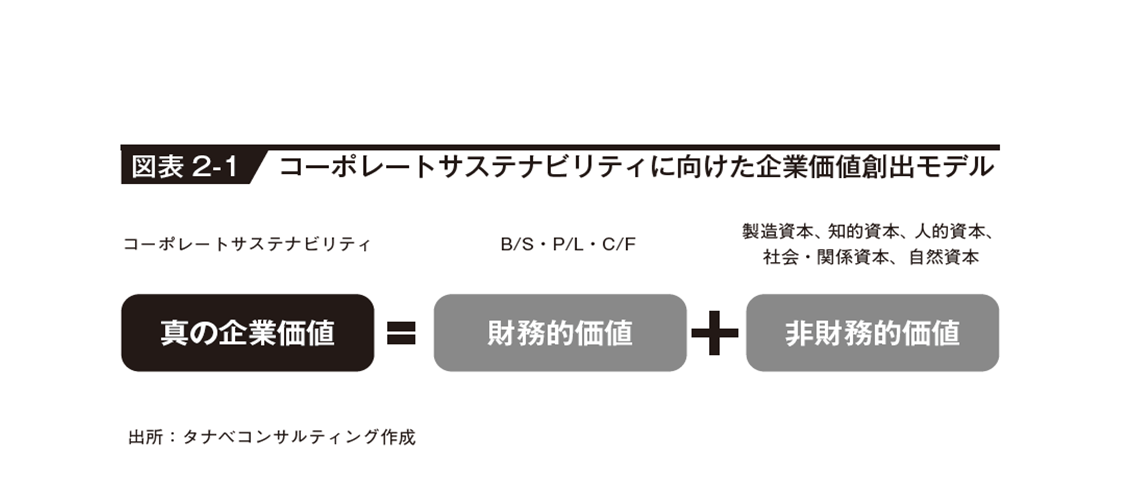

だが、決算書に記載されている財務情報だけでは、真の企業価値を直接的に測定することは難しい。真の企業価値とは、「財務的価値」と「非財務的価値」の2つによって決まる。財務的価値とは、財務諸表に記載されている金銭換算が可能な有形資産の価値である。一方、非財務的価値とは、ESG活動や自社固有のノウハウ、ブランド、人材など、金銭換算が困難な無形資産の価値のことである。この非財務的価値こそ、自社の真の企業価値を決定付ける付加価値といえる【図表2-1】。

▼クリックで拡大します

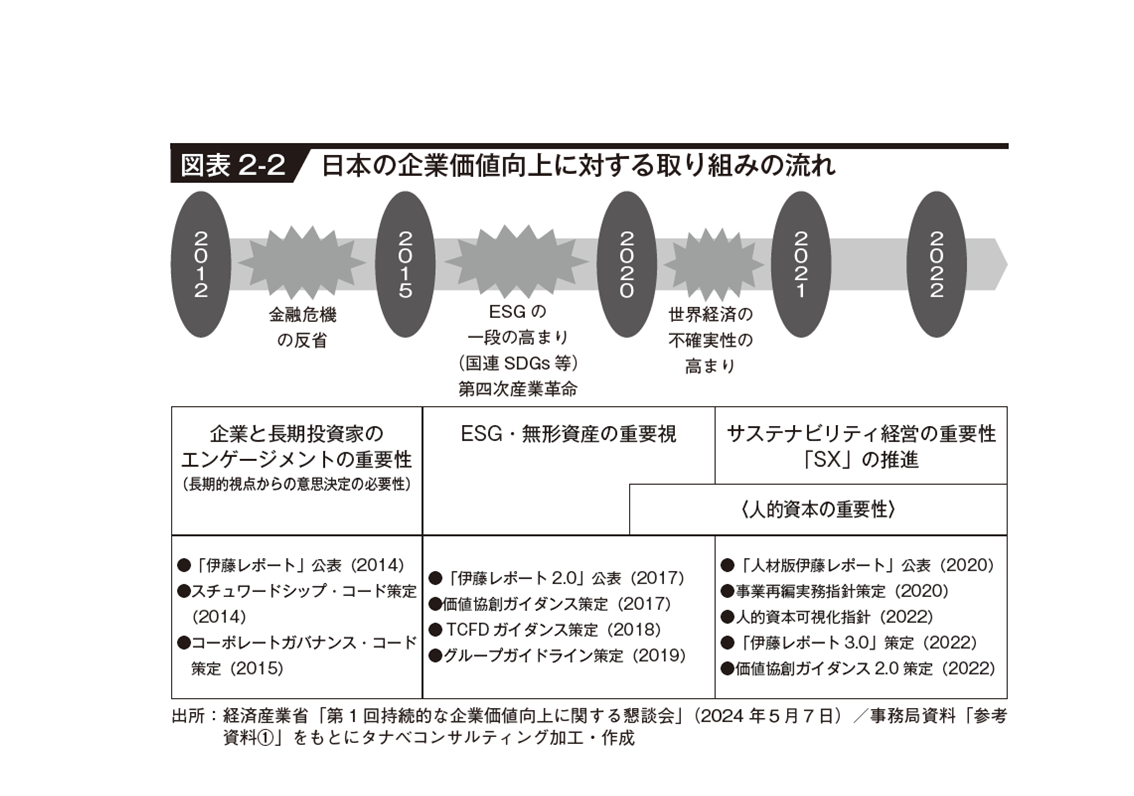

しかし2000年以降、企業価値の代理変数であるPBRの水準が、日本企業と海外企業との間で差が開き始めた。長期的なトレンドを見ると、米国は平均して3~4倍程度、英国は2倍程度で推移しているのに対し、日本は1~1.5倍の低水準で推移している。PBRの1倍を超える部分こそ、帳簿上の価値を上回る固有の価値になるのだが、日本企業はこの肝心な部分が弱いという状況がこれまで続いている。

こうした状況に危機感を持った経済産業省は伊藤レポートを公表して以降、価値協創ガイダンスやコーポレートガバナンス・コード、グループガイドラインなどの策定をはじめ、企業価値向上の施策を講じてきた【図表2-2】。なかでも、2020年以降は非財務資本の人的資本が注目され、伊藤レポートの人材版や人的資本可視化指針の公表に加え、金融庁が2023年3月期決算以降の有価証券報告書で人的資本の情報開示(人材への投資額や従業員満足度など)を上場企業に義務付けている。

▼クリックで拡大します

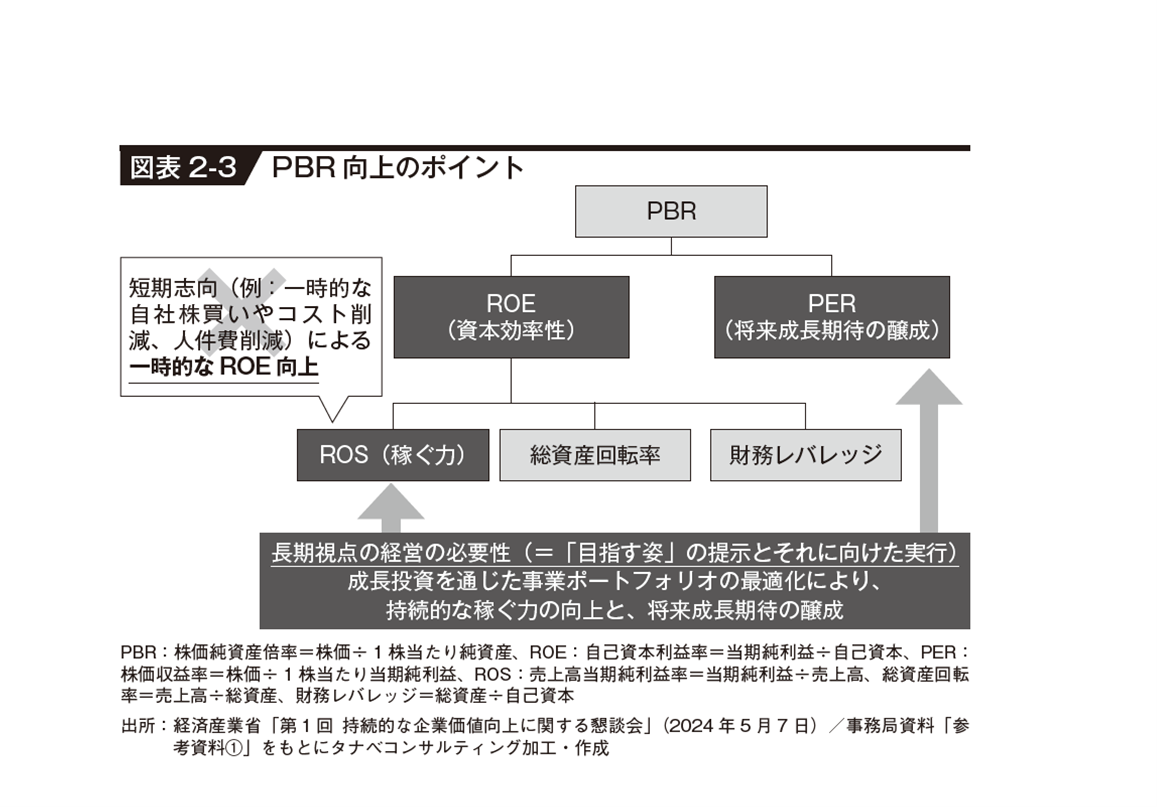

ただ、改善傾向にあるとはいえ、欧米企業に比べると日本企業のPBRは低い。何が原因なのか。PBRは「時価総額÷純資産」で算出されるが、これはROE(自己資本利益率)とPER(株価収益率)に分解できる。ROEは「当期純利益÷純資産」、PERは「時価総額÷当期純利益」で求めることができる。さらに、ROEはROS(売上高当期純利益率)、総資産回転率、財務レバレッジという3つの指標に分解(デュポン分解)できる【図表2-3】。

▼クリックで拡大します

ポイントになるのはROEだ。積み上げた利益を次の成長投資へ積極的に投入する企業はROEが高くなる傾向にある。従来は、日本でいわれる「良い会社」とは自己資本が厚く、キャッシュリッチの会社とされていたため、ROEは比較的低い傾向にあった。つまり企業をつぶさないように自己資本を蓄積し、現預金をため込んでいる会社が良いとされてきた。しかし、現在の投資家は資本効率を高めて成長投資を積極的に行い、持続的に成長する企業を求めており、実際に欧米企業はそうした投資家の求めに対応してきたため、ROEが高い傾向になっているのである。

したがって、日本企業が企業価値(PBR)を向上させるためには、自社の経営スタイルを〝つぶれない経営〟から「持続的に成長する経営」へと転換する必要がある。すなわち、一時的なコスト削減や自社株買いといった短期志向の急場しのぎではなく、自社が中長期的に目指す姿(ビジョン)の実現に向けて、R&D(研究開発)やM&Aといった事業ポートフォリオの最適化、また後継者・幹部人材育成に成長投資を継続して行い、将来期待(PER)を高めつつ利益率(ROS)を上げていく必要がある。そのためにも、各企業の財務会計担当者は、事業戦略的な視点から非財務資本をマネジメントする「企業価値創造最高責任者」、CVO(チーフ・バリュー・オフィサー)へアップデートすることが求められている。

(2) 財務アプローチによる資本マネジメント

定量的に資本効率性を測る指標として、大企業ではROICによる評価も加わる。ROICは「投下した資本からどれだけの収益を得られたか」を測る指標であり、「税引後営業利益÷投下資本」で計算できる。類似する指標として、有価証券報告書などの公開情報から簡単に計算できるROAとROEがあるが、ROICがROA・ROEより優れている点は「資本コストと比較できる」ことである。

ROICは有利子負債と自己資本で調達した資金を事業に投資した結果、得られるリターン比率を表すことから、事業資金の提供者である金融機関と株主の期待収益率を加重平均したWACC(加重平均資本コスト:資本提供者が期待するリターン)と比較することで、資本提供者の期待を上回ったかどうかを評価できる。

これに対してROAは、調達サイドに資本提供者が関与しない事業負債が含まれていることから、資金調達コストとの比較でパフォーマンスを評価するには適していない。そのため、資本コストを上回るリターンを企業に期待する資本提供者は、資本コストが評価基準となるROICを重視した経営を期待する。

また、資本効率性を向上させるには、CCCの存在も欠かせない。CCCは、企業が販売や仕入れを行い、取引先に対して現金を支払って顧客から現金を回収するまでに必要な期間を指し、運転資本の回転日数をベースに算出する。運転資本とは、「売上債権」「棚卸資産」「仕入債務」の3つだ。売上債権回転日数と棚卸資産回転日数の合計から仕入債務回転日数を引いた日数がCCCとなり、一言で表すと「企業の資金創出力」である。

前述の企業価値向上を実現するためには、CCCの改善が必須である。企業の持続的成長のためには新規投資が必須であり、その資金を確保しなければならないためだ。

CCCが短い企業はそれだけ投資の機会が多いため、早く成長することができる。特に、スピードが求められるグローバル企業ほどCCCを重視している。売上げが拡大していてCCCが短ければ、事業からキャッシュが生まれるため、資金調達せずとも再投資が可能となる。逆に、CCCが長い企業は売上高が伸びるほど資金が不足しているため、どこかで成長の限界を迎える。また、CCCの圧縮はROICの改善にもつながる。むしろROICの向上はCCC改善のためでもある。分母となる運転資本を圧縮することで、CCCが短縮されるためだ。

よって、ROICによるマネジメントには2つの目的があるといえる。1つが資本コスト経営であり、資本コスト(WACC)を上回るROICを目指すことで、企業価値の向上を目指す。もう1つがキャッシュフロー経営であり、投下資本を圧縮することでキャッシュフローを創出し、高成長事業に投資していくというものである。

(3) 非財務アプローチによる企業リスクの低減

2020年5月に国際統合報告評議会(IIRC)より示された「国際統合報告フレームワーク」で、財務資本だけではなく非財務資本も活用・蓄積して価値創造を行う指針が掲げられた。これをきっかけに日本でも上場企業を中心として非財務資本(製造資本、知的資本、人的資本、社会・関係資本、自然資本)の重要度が高まっている。非財務資本の活用による企業価値向上の動きは、これからのスタンダードになるだろう。

非財務資本のうち、特に生産性を向上させる重要な要素として「無形資産」が注目され、世界各国で積極的な投資活動が展開されている。無形資産とは、知的財産権(著作権や特許、商標、実用新案、意匠など)やブランド価値、人材が保有するスキル、ノウハウ、ナレッジ、またソフトウエアやシステム、データベース、サプライチェーンに至るまで、物理的形状を持たない資産のことをいう。OECD(経済協力開発機構)の報告書「知識資本、成長、イノベーションへの投資支援」(2013年)によると、無形資産に対する投資効果(生産性向上)は、機械設備や土地・建物など有形資産への投資効果を上回るという。

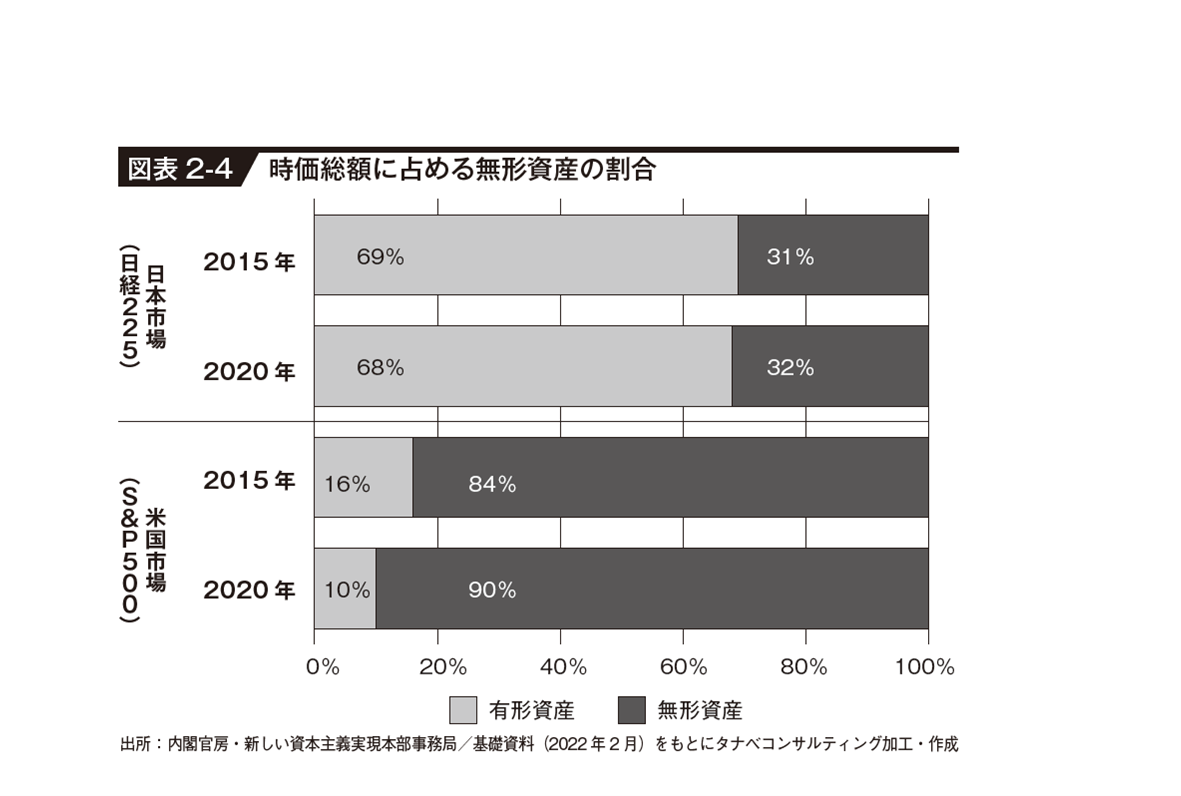

問題なのは、日本企業の無形資産に対する投資態度が、海外企業と比べて消極的という点である。米国市場(S&P500)の時価総額に占める無形資産の割合を見ると、2020年は時価総額の9割を無形資産が占めている。すなわち、米国の企業価値評価の大半は無形資産を中心とする非財務資本で構成されている。逆に日本市場(日経225)は、米国企業とは対照的に有形資産の占める割合が大きく、無形資産の割合は7割弱にとどまる【図表2-4】。この無形資産への投資姿勢の差が、そのまま欧米企業との企業価値格差につながっているといえる。

▼クリックで拡大します

とりわけ、無形資産を生み出す源泉である人的資本への投資が、日本企業は諸外国に比べ大きく見劣りするのが大きな課題だ。学習院大学経済学部の宮川努教授の推計(厚生労働省「労働経済白書(2018年版)」)によると、日本企業の人的投資(OJTを除くOFF-JTの研修費用)は対GDP比で0.1%(2010~2014年)にすぎず、同期間の米国(2.08%)やフランス(1.78%)、ドイツ(1.2%)、英国(1.06%)など他の先進国よりもきわめて低い。しかも1990年代から一貫して低下傾向にある。人的資本への投資は、社員のスキルアップやキャリアアップ、エンゲージメントの強化にもつながり、労働生産性の向上に大きく寄与する。したがって、日本企業は人材を「資本」として捉え、今以上に育成・成長投資へ取り組む必要がある。

またESGやSDGsへの取り組みも、有力な非財務アプローチの1つである。ESG、SDGsの活動には当然、コストや時間・人材の手間などがかかる。従来はこうした非財務的活動が直接的な収益を生まないと考えられてきたが、近年は、長期的な価値創造の基盤になるとの考え方が主流を占めるようになった。ESGやSDGsが企業価値に与える影響を定量的に計測するモデルは確立されていないものの、経営環境が複雑化する現代社会において企業が持続的に成長するためには、自社と株主の関係だけではなく、社員や地域住民、取引先など幅広いステークホルダーを巻き込んだ取り組みが必要となる。財務資本と非財務資本を有機的に統合、活用していくことが、持続的な企業価値の向上(コーポレートサステナビリティ)につながる。

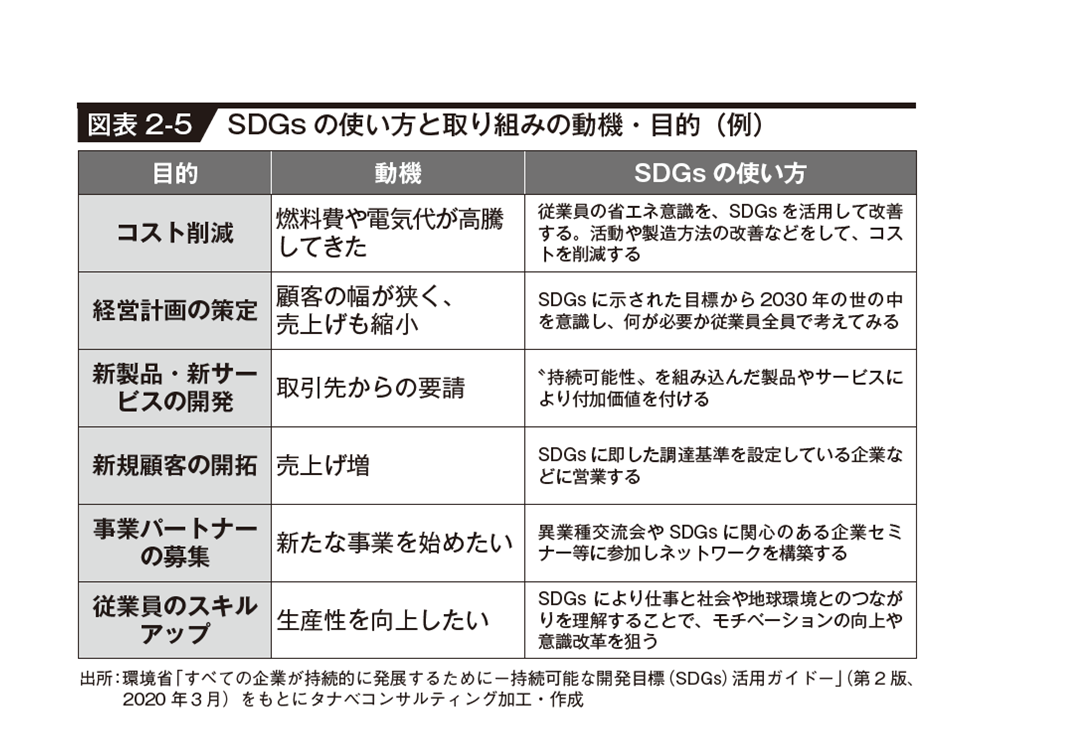

自社の経営理念やビジョン、経営課題などをSDGsとひもづけて取り組むことにより、さまざまなビジネス上の効果が考えられる【図表2-5】。

▼クリックで拡大します

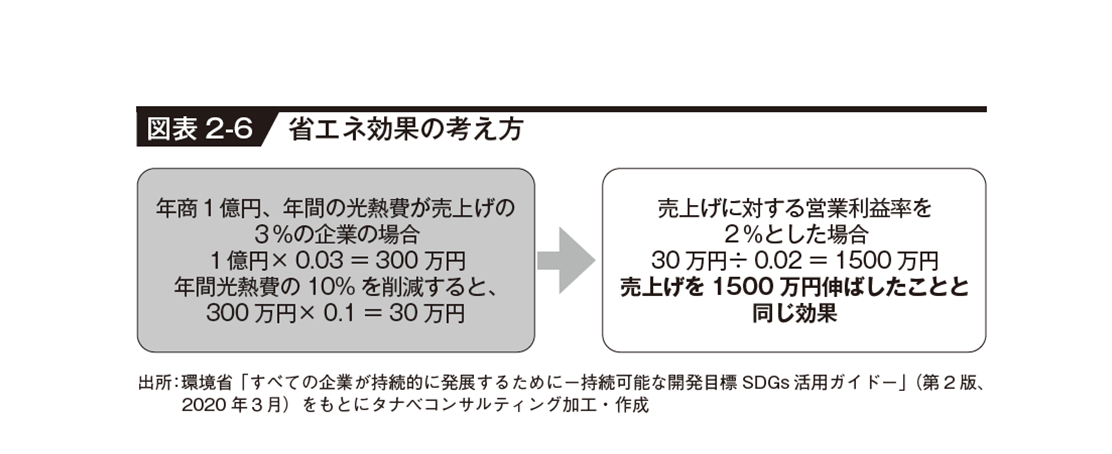

例えば、コスト削減であれば、高騰する燃料費や電気代を抑える際、SDGsを掲げると省エネ対策への納得感が得られやすい。また、そこで浮いたコストは、そのまま自社の利益創出につながる。仮に、売上高1億円、営業利益率2%、光熱費が売上げの3%(300万円)を占めている企業が、省エネによって光熱費を10%(30万円)削減したとする。これは売上げなしに30万円の利益を手にしたことになる。その利益増加分を売上げ増加で確保しようとすると1500万円(30万円÷0.02)が必要だ。つまりこの企業は、30万円の省エネ対策によって、売上高を1500万円伸ばしたのと同じ効果を得られたことになる【図表2-6】。

▼クリックで拡大します

このほか、製品の生産方法やサービスの提供の仕方を改善して付加価値や生産性を高めたり、SDGsを取引条件や購買基準にしている顧客を取り込んだりして、社会問題をビジネスチャンスと捉えて売上げ・利益確保の機会を増やすことは可能である。

非財務資本と企業価値の関係を定量的に示すモデルは最前線で研究が進められており、いずれは蓋然性・汎用性の高い数理モデルが展開されるだろう。まず、自社の非財務KPI(重要業績評価指標)を設定して、中長期的に収益および企業価値との相関を観測するのがよい。

著者

福元 章士

収益・財務戦略構築を専門分野として、建設、住宅、製造、小売業など幅広い業界でコンサルティングを実施。企業再生、組織再編、事業承継などのターンアラウンド支援も数多く手掛けてきた。「1社でも多く企業の成長を誠心誠意サポートする」をモットーに、様々な経営課題を解決に導く経営者のパートナーとして高い信頼を得ている。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業69年、約200業種22,100社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の不備の事例とは?開示すべき重要な不備の判断基準も解説

- コーポレートガバナンス

-

リスクマネジメントの重要性とモデル事例を業界別に紹介

- コーポレートガバナンス

-

-

経営ダッシュボードの利点と活用事例と意思決定のための分析ポイント

- ホールディング経営

-

生産性分析とは?主要指標とその計算法、活用方法の解説

- 資本政策・財務戦略

-

-

-

子会社向け内部監査のやり方とは?目的と効果的な手順を解説

- ホールディング経営