COLUMN

コラム

閉じる

2023年4月に東証は日本市場の魅力を高め、国内外資金の流入をより活性化させることを目的にPBR1倍割れの上場企業に対し、PBRの改善策を要望しました。東証の発表では上場企業の約5割がPBR1倍割れを起こしており、世界的に見ても異例な水準となっています。本コラムでは企業価値を高めるための取り組むべき考え方についてお伝えしたいと思います。

表面的な対応に留まる企業価値向上

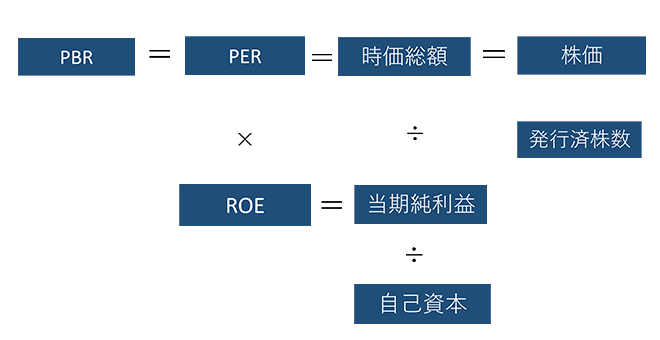

PBR=PER×ROE

東証からはPBR1倍以下の対策として以下の施策が挙げられています。

(1)経営者の資本効率や株価に対する意識改革

(2)コーポレート・ガバナンスの質の向上

(3)英文開示の更なる拡充

(4)投資者との対話の実効性向上等

です。

実際に企業では資本効率性を追求するため、事業別のB/S等の策定やROICの算出を行い、WACCやハードルレート等の設定を行っている企業も増加基調にあります。

またコーポレートガバナンス・コードへの対応でもプライム企業ではほぼ100%に近いコンプライ率を誇ります。加えて投資家との対話も統合報告書の作成や株主とのコミュニケーションの機会を増やす等の対応をしております。

ではなぜ、言われた通りの対応をしているにも関わらず、企業価値向上に繋がらないのか?という疑問が浮かんできます。

結論から言えば、上記(1)~(4)が作業的であり、本質部分の改善に繋がっていないということが本音のところです。

これにあたっては、図1で記載をしているPBR=PER×ROEで考えたいと思います。

図1

出所:タナベコンサルティング作成

図1で記載した式を文章で要約すると魅力的なビジネスモデルや戦略は収益性を高め、株主からの期待を得る活動をする結果、PBRの改善に繋がるというものです。

計算式で言うのであれば、

◆PBR=PER×ROE

◆PER=時価総額(株価×発行済み株数)÷当期純利益

◆ROE=当期純利益÷自己資本

となります。

この式を見ていけば、PERは株価を引き上げ、発行済み株数を減らせれば、高まりますし、ROEは資産の圧縮か収益を増やせば高まる至ってシンプルな答えが成り立ちます。

ただし、相反する部分があるのが、収益性を高めていくとROEは改善しますが、PERは悪化します。そのため、自社への期待感を株主へ示し、株価へ反映をさせていかなければなりません。

つまり「ストーリー性のある戦略やビジネスモデルにより収益性を高め、株主からの期待感を醸成する活動の結果、PBRを改善する」という話に繋がります。

増配や自社株買い等の対策もあるという声も聞こえてきそうですが、それは短期的な対策であり、必要ではありますが、持続性のある施策ではありません。

ストーリー性のある戦略やビジネスモデルを構築する

差別化の要素を持たせた発展性のあるビジネスが必要

結局、PBRの改善はストーリー性のある戦略やビジネスモデルをどう発展していくかということに収れんしていきます。

ストーリー性のある戦略やビジネスモデルとは長期的の視点で、自社のコアコンピタンスを将来変化していく事業環境の中で、どのように活かし、発展させていくかということです。

戦略を構築する際には「ワクワクする内容にしたい」「期待感のある内容にしたい」等を考えて作る企業が多いと思いますが、それが出来ているかというと出来ていない企業が多く、結局は既存の延長戦に留まっており、戦略の見せ方は綺麗に作られていますが、中身を見てみれば、以前と変わらないモデルをブラッシュアップしているに過ぎないものが多いと感じます。

では何をポイントとしてストーリー性のある戦略やビジネスモデルを構築していくのが必要なのかというと「競争力の高い差別化要素を踏まえているか」どうかです。

「競争力の高い差別化要素を踏まえているか」とは「誰に・何を・どうやって・儲け方」という戦略やビジネスをどれだけスケールしていけるのかということを前提として考えなければなりません。

「誰に」とは"自社の持つ事業領域をどうセグメントをしていくのか"

「何を」とは"自社の持つバリューチェーンをどう活かすのか"

「どうやって」とは"サプライチェーンをどう作るのか"

「儲け方」とは"誰に・何を・どうやって"を作る上での収益性は高いのかどうかということです。

それが、他社のモデルと比べた際に優位に立てるのかということを考え抜くことが必要です。

その上で差別化となりうる4要素は以下となります。

①皆が認知をするオンリーワンのブランドを作る

②圧倒的な価格感を作る

③サプライチェーンを構築し、スピードを高める

④1点集中型でその領域では敵なしの状態とする

上記観点で戦略を描けていれば期待は出来ますが、そうでない場合は期待薄となります。

なぜなら、大きく勝てそうにない戦略に期待は出来ないからです。これからの日本経済は人口減少を起点としてマーケットはシュリンクしていきます。その中で現状の延長戦で考えても伸びるはずがないというのが株主からの本音であると思います。

経営者リーダーシップ

PBR1倍以下を脱却することは"ストーリー性のある戦略やビジネスモデルを構築出来ているか"ということを記載しましたがそれを実現する根底にあるのは経営者リーダーシップを発揮することが最も重要だと考えます。

具体的には投下資本に対する収益性を見た経営や評価を社内に導入しているか、社内理解を高めるための研修を実施しているか、現状に満足せず、持続的に事業を再構築しているか、そのための成長投資としてキャッシュアロケーションをどう考えていくのかということを経営者主導で社内を動かしているかどうかということです。経営企画部門に任せて進めているのではなかなか改善はされません。経営者が主導して動かしていかなければなりません。

結果はマーケットの評価・期待=株価に表れます。経営者はマーケットの評価・期待=株価に耳を向け、そこに真摯に取り組む必要があります。

それが最終的には"ストーリー性のある戦略やビジネスモデルを構築する"ことに繋がり、結果としてPBRは高まっていくことになります。

著者

石丸 隆太

金融機関にて10年超の営業経験を経て当社へ入社。クライアントの成長に向け、将来のマーケットシナリオ変化を踏まえたビジョン・中期経営計画・事業戦略の構築で、「今後の成長の道筋を作る」ことを得意とする。また現場においては「決めた事をやり切る」じりつ(自立・自律)した強い企業並びに社員づくりを推進し、クライアントの成長支援を数多く手掛けてきた。

最新コラム

- 事業戦略におけるアクションプランの重要性とは?計画を実行に結び付けるためのポイントを解説

- 成果に直結する!営業戦略におけるKPIとは

- 事業戦略を成功に導くフレームワークの検討ステップとポイント

- 事業戦略ロードマップの作り方~ビジョンを具体化する事業戦略策定の5ステップと運用ポイントを解説~

ビジョン・中期経営計画策定キーポイント

- 新規事業を成功させる市場調査のポイントと

進め方・方法について解説

- パーパス経営完全ガイド

~成功事例から社内浸透のポイントまで徹底解説~

- 新規事業開発・立ち上げ完全ガイド

~発想や進め方など重要なポイントを解説~

- ESG経営完全ガイド

~SDGsとの違いや経営に活かすポイントまで徹底解説~

資料ダウンロード

- 商社・卸における高収益ビジネスへの突破口

- 建設・設備工事業の人材採用・定着を実現する6つの成功モデル

- 建設業レポートーVol.4 独自優位性の確立

- 建設業レポートーVol.3 採用戦略

- 建設業レポートーVol.2 打つべき基本戦略

- 建設業レポートーVol.1 人手不足

- 地政学リスク時代の製造基盤強化対応チェックリスト

- グローバル戦略策定プログラム サービス資料

ウェビナー